차량은 점점 더 스마트해지고 깨끗해지며 연결되고 있습니다. 반도체 자동차 산업의 차세대 발전을 뒷받침하는 핵심 기술입니다.

2016년 GM의 Dan Ammann 사장은 유명한, "지난 50년보다 향후 5년 동안 더 많은 변화가 있을 것입니다." 그리고 5년 후, 그 인용문은 확실히 사실인 것 같습니다.

전통적으로 OEM은 엔진 성능, 재료 품질 및 운전 편의성을 통해 가치를 창출했습니다. 그러나 오늘날 대부분은 자율 주행 기능, 전기화, 차량 내 경험 및 스마트 연결을 개발하여 스스로를 재창조하고 있습니다. 대부분의 자동차 혁신은 이제 기계식이 아니라 전자식이며 게임의 규칙은 영원히 바뀌었습니다.

ACES 및 반도체

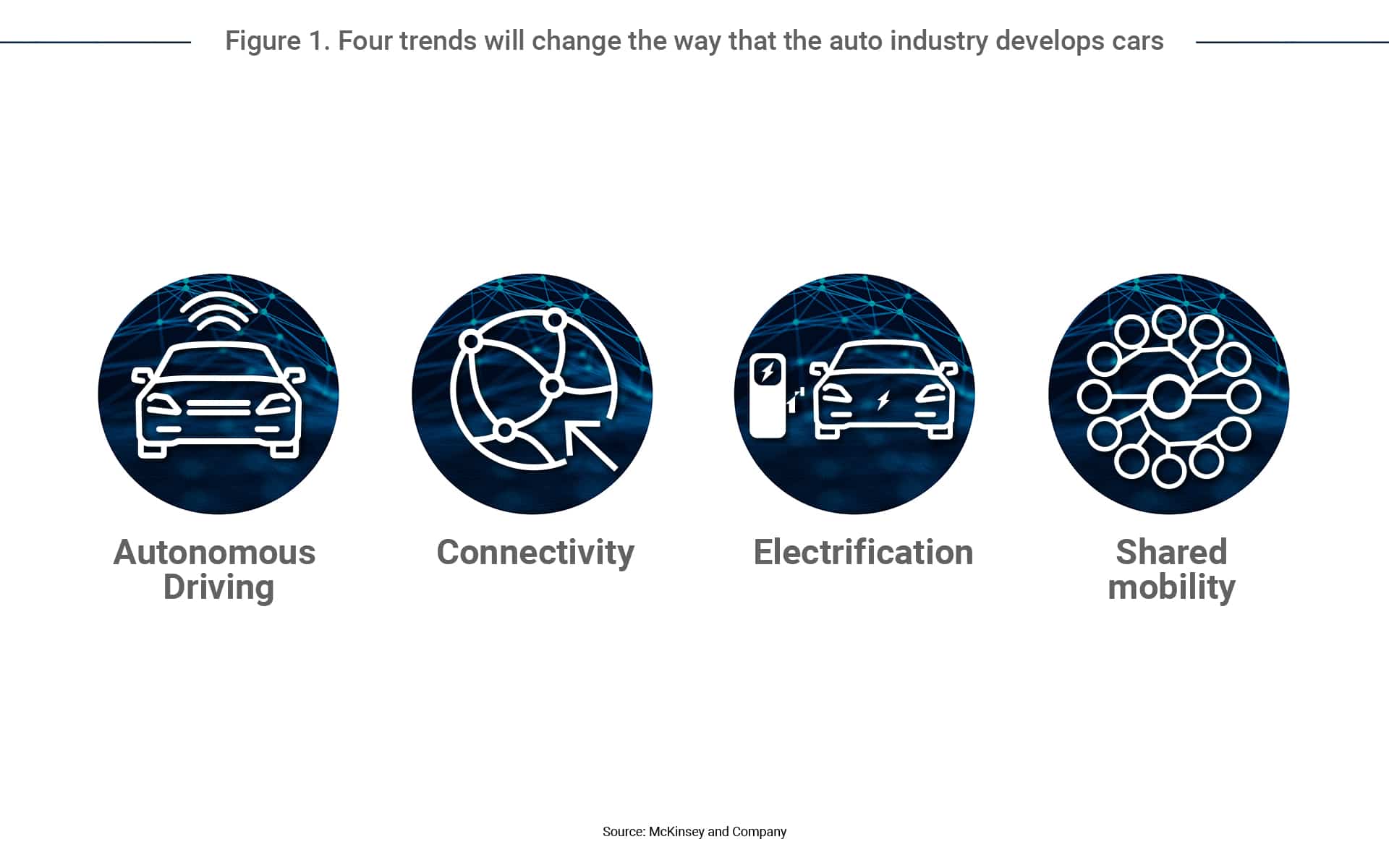

자동차 제조업체 다임러 Autonomous, Connected, Electric, Shared를 의미하는 기업 전략의 일환으로 약어 ACES를 만들었습니다(그림 1). A, C, E는 기술적 과제를 나타내고 S는 변화하는 가치 사슬과 수익원을 나타냅니다. 이제 일반적인 용어인 ACES는 새로운 모빌리티로의 전환을 주도하는 4가지 메가 트렌드를 정의합니다. 에 따르면 맥킨지, 투자자들은 2010년에서 2020년 사이에 2,000개 이상의 ACES 중심 기업에 거의 $3,300억을 투자했습니다.

자율 주행 차량: 자율 주행의 미래

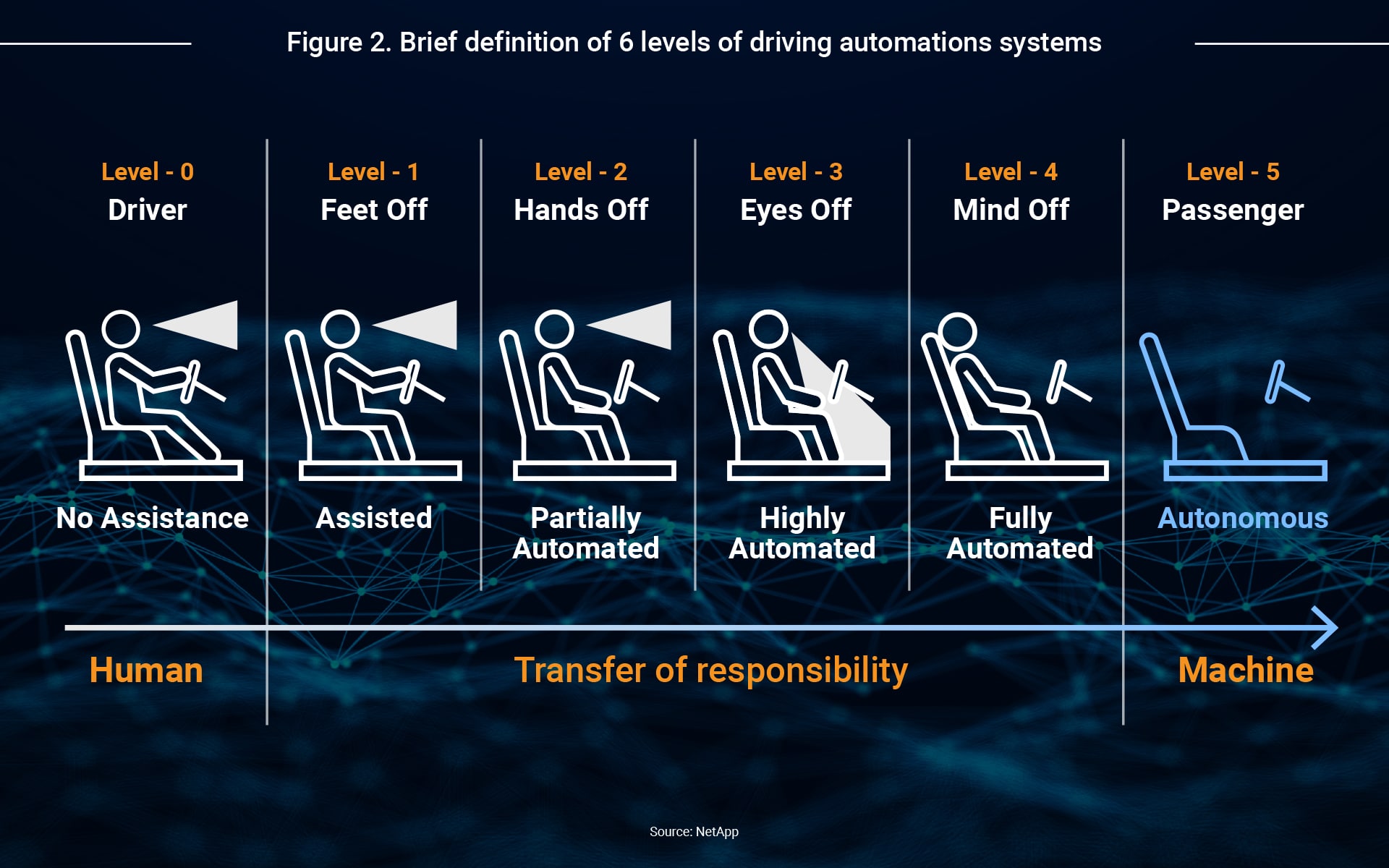

SAE(Society of Automotive Engineers)는 레벨 0(완전 수동)에서 레벨 5(완전 자율)까지 6가지 수준의 운전 자동화를 정의합니다(그림 2). 오늘날의 자동차는 레벨 0과 2 사이에 있지만 점점 더 많은 OEM, Tier-1, 소프트웨어 회사 및 반도체 산업 대기업이 자율 주행 기술을 향상시키기 위해 협력하고 있습니다.

고급 운전자 지원 시스템(ADAS)은 고급 센서가 다음 세 단계를 통해 고성능 컴퓨터와 결합되는 고급 자율 주행의 핵심입니다.

- 데이터 입력: 초음파 센서, 카메라, 레이더, LIDAR, 적외선 센서 및 HD 지도는 환경 정보를 제공합니다.

- 센서 융합 + 의사 결정: 복잡한 알고리즘과 기계 학습 시스템을 갖춘 SoC 장치는 다양한 센서의 데이터를 사용하여 의사 결정을 내립니다.

- 차량 제어: 자동화 시스템은 가속, 제동 및 스티어링과 같은 기능을 제어하는 차량의 액추에이터에 명령을 보냅니다.

점점 더 ADAS 개발에는 고속 프로세서, 메모리, NAND 플래시 스토리지 솔루션, AI 및 기계 학습에 대한 반도체 전문 지식이 필요합니다. 가트너와 딜로이트ADAS 반도체 시장은 2022년에 23.6%의 CAGR(2017-2022)로 $110억에 이를 것으로 추정합니다.

커넥티드 카와 V2X의 시작

우리는 이전에 자동차 연결성을 통신(Telecommunications)과 정보학(Informatics)이라는 용어를 결합한 "텔레매틱스"로 알고 있었습니다. 이러한 시스템은 차량과 환경 간에 데이터를 교환하는 중앙 허브를 나타내지만 이제 연결에는 다음과 같은 많은 추가 애플리케이션이 통합됩니다.

- OTA(무선)

- eCall

- 전자 통행료

- 차량 추적

- 함대 관리

- 내비게이션 지원

- 원격 진단

TCU(Telematics Control Unit)는 LTE, 5G, Wi-Fi, Bluetooth, e-SIM 및 GPS와 같은 기능이 지원하는 이러한 애플리케이션을 결합합니다. SoC, DRAM, NAND 스토리지, RF 및 베이스밴드 칩, NAD(Network Access Devices) 및 스마트 안테나를 포함한 반도체 기술이 연결성을 향상시키는 데 사용되고 있습니다.

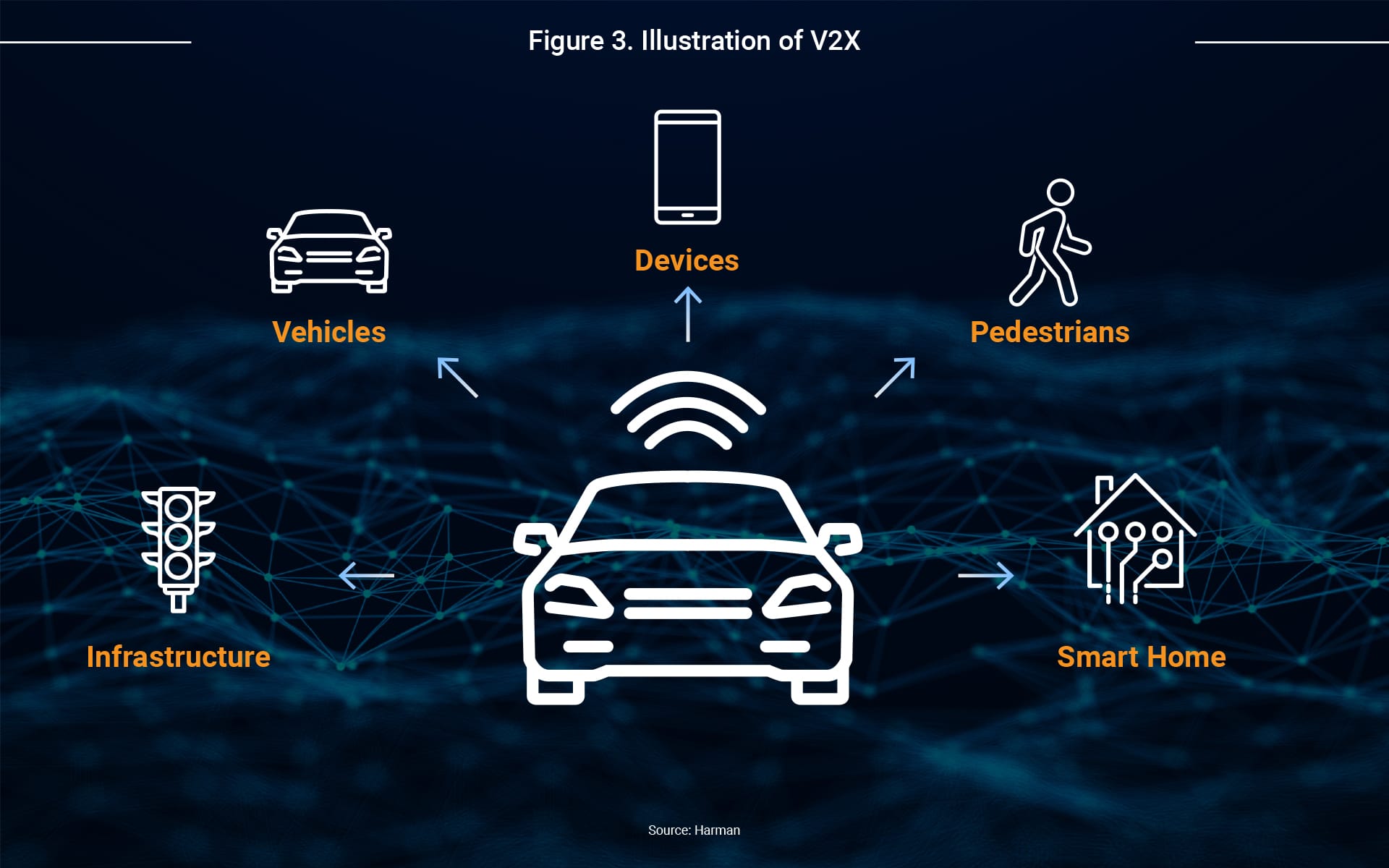

소프트웨어 OTA, 차량 관리 및 eCall 시스템과 같은 오늘날의 많은 기능은 상대적으로 단순하며 Deloitte는 2023년까지 90% 이상의 신차가 최소한 하나의 기본 수준 연결 시스템을 특징으로 할 것으로 추정합니다. 연결의 목표는 V2X입니다. 차량-인프라, 차량-보행자, 차량-차량, 차량-클라우드를 결합하는 개념과 반도체가 개발에 중요한 역할을 하고 있습니다.

전기차(EV): 자동차 산업의 차세대 진화

세계 여러 지역에서 전기차의 원동력은 정책이다. EU, 중국, 미국, 일본 및 한국은 모두 온실 가스를 줄이고 대기 질을 개선하며 구속력 있는 기후 협약을 준수하기 위한 노력의 일환으로 신에너지 차량(NEV)에 보조금을 지급하는 법안을 시행하고 있습니다.

이러한 정책은 다음과 같은 직접적인 영향을 미칩니다. 트렌드포스2020년대 글로벌 NEV 판매는 연간 43%의 성장으로 총 290만 대라고 보고했습니다. 2021년에는 NEV 판매가 전 세계 출하량 8천만 대 중 약 390만 대에 이를 것으로 예상하고 있습니다.

이러한 급속한 전기화는 특히 건축 측면에서 자동차 설계에 상당한 영향을 미치고 있습니다. ICEV(Internal Combustion Engine Vehicles)와 비교할 때 EV에는 많은 새로운 모듈이 있습니다.

- 견인 모터

- 온보드 충전기

- 배터리 모니터링 시스템

- DC-DC 컨버터

- 사운드 제너레이터

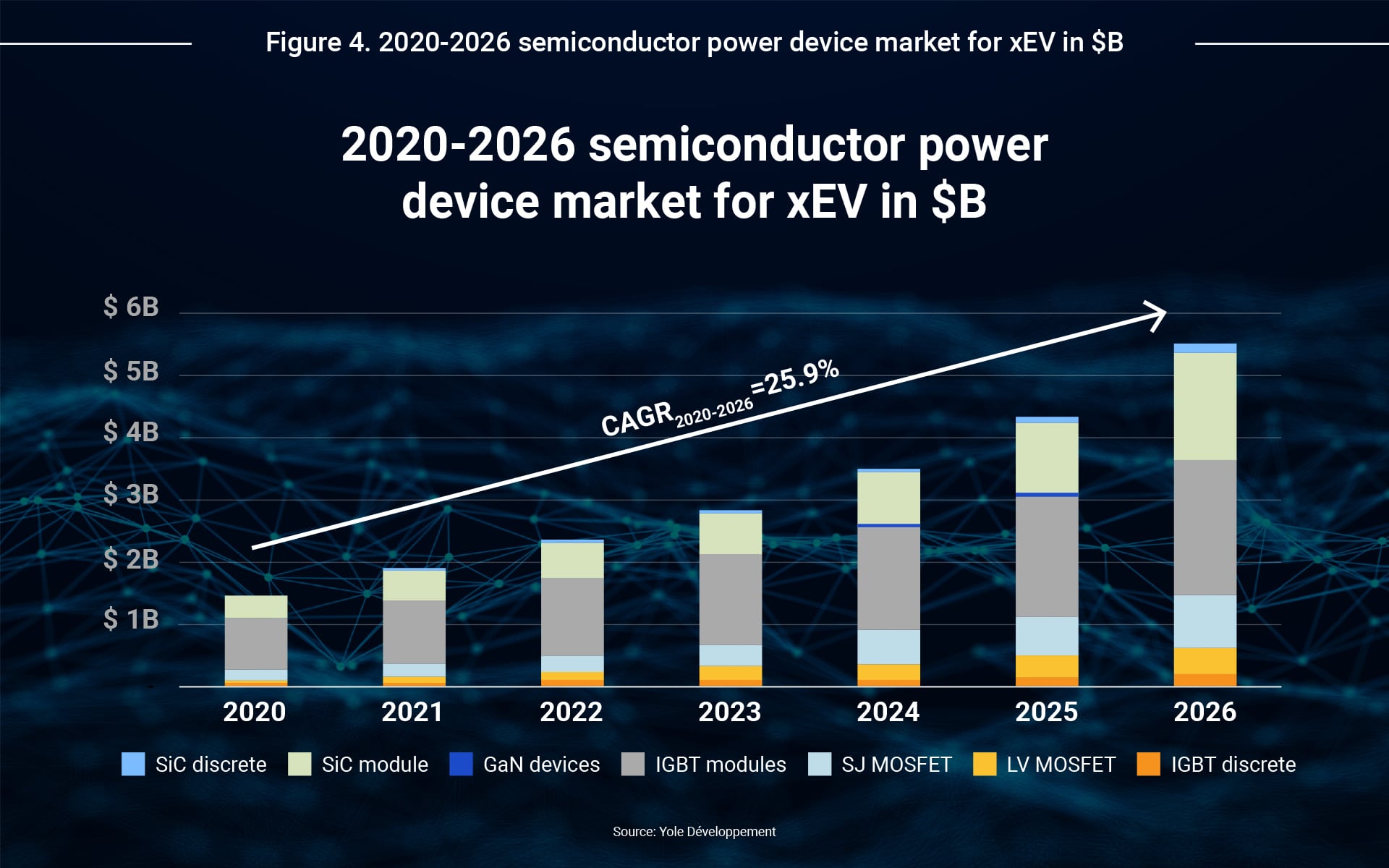

게이트 드라이버 IC, IGBT, MOSFET, 바이폴라 트랜지스터 및 정류기와 같은 장치는 전력 제어, 스위칭, 조정 및 보호를 개발하는 데 매우 중요합니다. 전기 파워트레인 시스템에 대한 수요는 스위칭 주파수가 더 높고 열 성능이 우수한 SiC 및 GaN과 같은 광대역 갭 반도체에 대한 수요도 주도하고 있습니다. 욜 개발 전자 장치에 전원을 공급하는 EV 반도체의 시장 가치가 2026년에 25.7%의 CAGR(2020-2026)로 US$56억에 이를 것으로 예상합니다.

공유 모빌리티

공유 모빌리티는 공유 경제의 하위 그룹으로, 개인과 대중 교통 간의 하이브리드 모빌리티 유형을 생성하기 위해 사용자 간에 자원을 공유하는 메커니즘 역할을 합니다. 일반적인 공유 모빌리티 솔루션에는 다음이 포함됩니다.

- 자동차 기반

- 주문형 자동차 타기

- 카셰어링 및 라이드셰어링

- 마이크로트랜짓

- 마이크로모빌리티

- 자전거 공유

- 스쿠터 공유

- 카풀

공유 모빌리티는 차량 소유 비용, 교통 혼잡, 주차 문제, 환경 문제와 같은 문제를 해결하고 소셜 네트워킹, 스마트폰 앱, 위치 기반 서비스 및 인터넷 기술의 새로운 혁신을 주도하고 있습니다.

반도체 산업: 자동차 게임 체인저

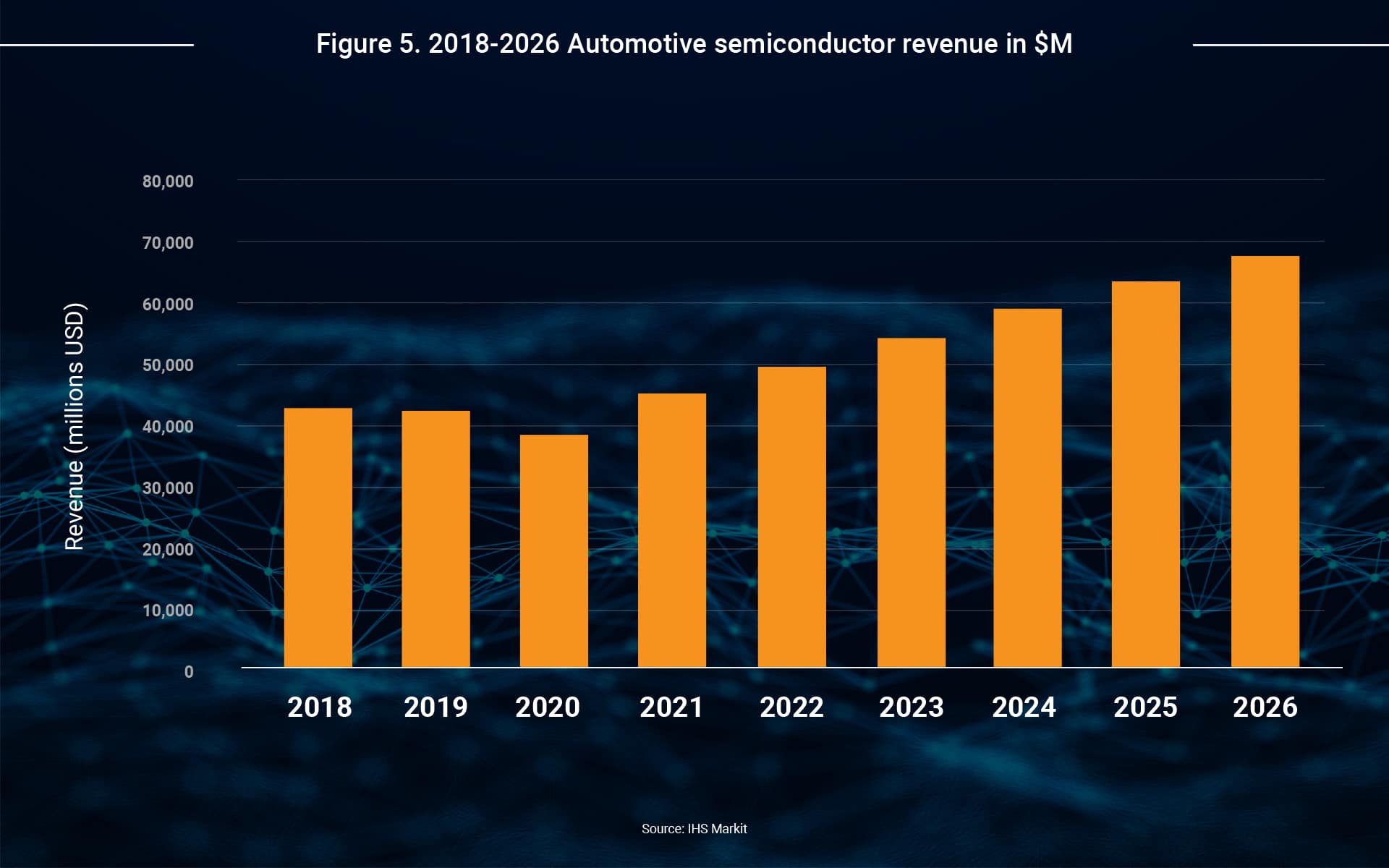

칩 공급업체는 자동차 기술에 대한 수요 급증으로 이익을 얻고 있습니다. IHS 마킷 글로벌 자동차 반도체 매출은 2020년 $380억에서 2026년 $676억으로 성장할 것으로 예상됩니다.

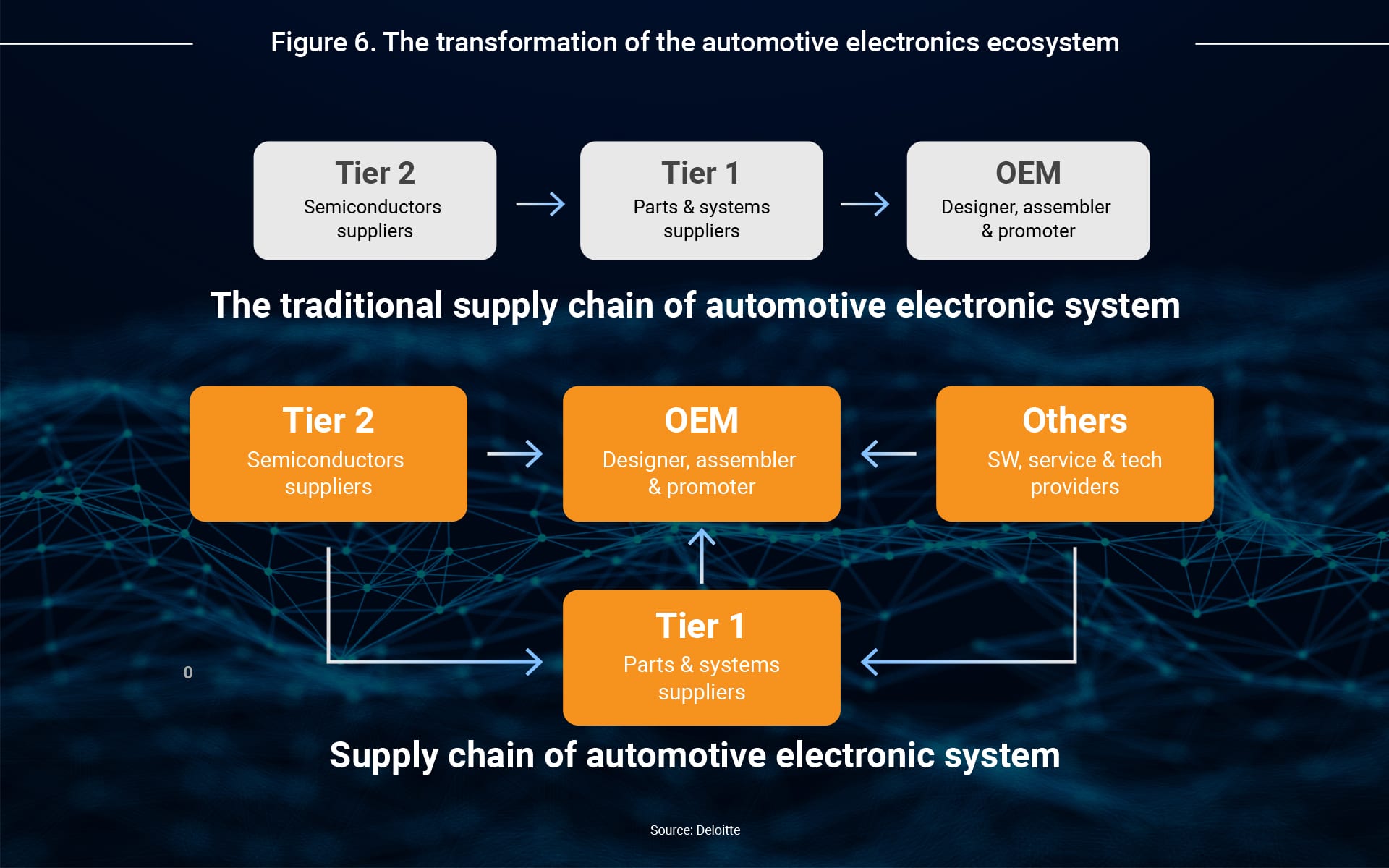

전통적으로 반도체 공급업체는 Tier-1에 판매한 다음 Tier-1에서 기술을 모듈에 통합하고 조립을 위해 자동차 제조업체(OEM)에 전달합니다. 오늘날 자동차 반도체 공급업체는 자율 주행, 디지털 운전석, 음성 인식 및 전기 파워트레인의 개발을 통해 훨씬 더 중요한 공급망 역할을 강화하고 있습니다. 다음과 같은 최근 파트너십에서 강조된 것처럼 협업 모델도 변화하고 있습니다(그림 6).

- 볼보 NVIDIA와 협력하여 NVIDIA DRIVE Orin™ SoC 기술을 사용하여 차세대 차량의 자율 주행 컴퓨터에 전원을 공급합니다.

- 아우디와 제휴 삼성의Exynos Auto V9, 2019년 이후 가장 진보된 IVI 시스템 설계.

- NIO와 협업 퀄컴 차세대 디지털 콕핏과 5G 플랫폼 개발을 위해

물론 실제 생태계는 그림 6에 표시된 것보다 훨씬 더 복잡합니다.

M&A, JV와 같은 전략적 파트너십에 의해 새로운 플레이어가 부상하고 기존 플레이어의 역할이 변화하고 있습니다. NAND 플래시 스토리지 및 기술 서비스 회사로서 우리는 급변하는 자동차 산업에서 회사의 포지셔닝을 검토하고 모든 새로운 기회를 극대화하는 것이 훌륭한 아이디어라고 믿습니다.