車両はますますスマートになり、クリーンになり、さらにコネクテッド化が進んでいます。 半導体 は、自動車業界の次の進化を支える重要なテクノロジーです。

2016年、GMのダン・アマン社長は、 有名に述べた, 「今後 5 年間では、過去 50 年間よりも大きな変化が見られるでしょう。」そして5年後、この言葉は確かに真実であるように思えます。

従来、OEM はエンジンの性能、材料の品質、運転の快適さを通じて価値を創造してきました。しかし現在、ほとんどの企業が自動運転機能、電動化、車内エクスペリエンス、スマート接続を開発することで自らを再発明しつつあります。自動車のイノベーションのほとんどは現在、機械式ではなく電子式になっており、ゲームのルールは永遠に変わりました。

ACESと半導体

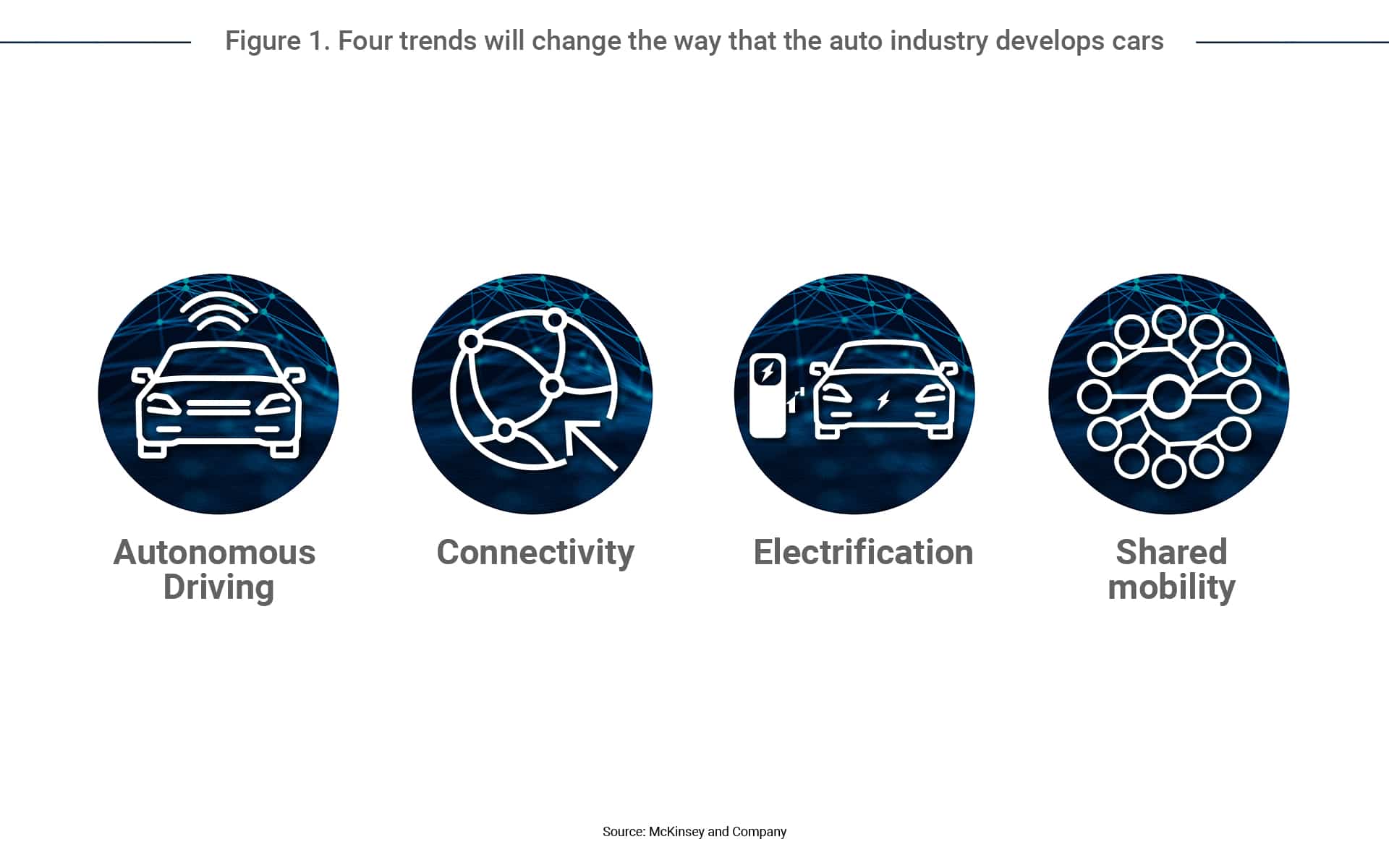

自動車メーカー ダイムラー は企業戦略の一環として、Autonomous、Connected、Electric、Shared の頭字語 ACES を作りました (図 1)。 A、C、E は技術的な課題を表し、S はバリュー チェーンと収益源の変化を指します。今では一般的な用語となった ACES は、新しいモビリティへの移行を推進する 4 つのメガトレンドを定義します。によると マッキンゼー, 投資家は2010年から2020年にかけて、ACESに注力する2,000社以上の企業に1兆4兆3,300億億近くを注ぎ込んだ。

自動運転車: 自動運転の未来

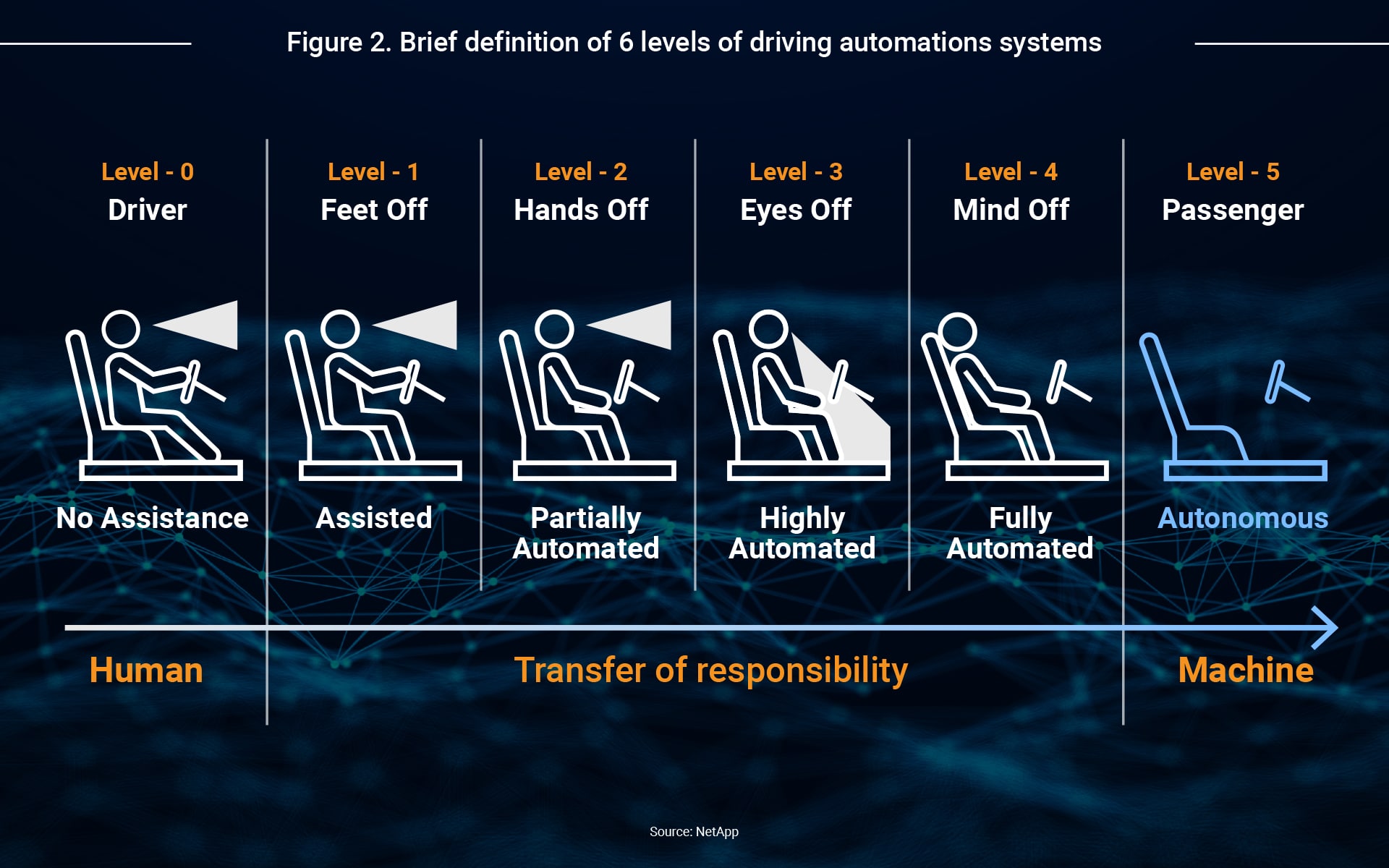

自動車技術者協会 (SAE) は、レベル 0 (完全手動) からレベル 5 (完全自動) までの 6 つの運転自動化レベルを定義しています (図 2)。現在の自動車はレベル 0 とレベル 2 の間に位置しますが、ますます多くの OEM、Tier-1、ソフトウェア会社、半導体業界の大手企業が自動運転技術の強化に協力しています。

先進運転支援システム (ADAS) は、より高度な自動運転の鍵であり、次の 3 つのステップを通じて高度なセンサーと高性能コンピューターを組み合わせます。

- データ入力: 超音波センサー、カメラ、レーダー、LIDAR、赤外線センサー、HD マップにより環境情報が提供されます。

- センサー フュージョン + 意思決定: 複雑なアルゴリズムと機械学習システムを備えた SoC デバイスは、さまざまなセンサーからのデータを使用して意思決定を行います。

- 車両制御: 自動化システムは、加速、ブレーキ、ステアリングなどの機能を制御する車両のアクチュエーターに指示を送信します。

ADAS 開発には、高速プロセッサ、メモリ、NAND フラッシュ ストレージ ソリューション、AI、機械学習に関する半導体の専門知識がますます必要とされています。ガートナーと デロイトADAS半導体市場は2022年に1TP4兆110億に達し、CAGR(2017年から2022年)は23.61兆TP3Tになると推定されています。

コネクテッドカーとV2Xの夜明け

私たちは以前、自動車の接続を、電気通信と情報学という用語を組み合わせた「テレマティクス」として認識していました。これらのシステムは、車両とその環境の間でデータを交換する中央ハブを表していましたが、現在では接続に多くの追加アプリケーションが組み込まれています。

- OTA (無線)

- eコール

- 電子料金所

- 車両追跡

- フリート管理

- ナビゲーション支援

- リモート診断

テレマティクス コントロール ユニット (TCU) は、LTE、5G、Wi-Fi、Bluetooth、e-SIM、GPS などの機能によってサポートされるこれらのアプリケーションを組み合わせます。接続性を強化するために、SoC、DRAM、NAND ストレージ、RF およびベースバンド チップ、NAD (ネットワーク アクセス デバイス)、スマート アンテナなどの半導体テクノロジーが使用されています。

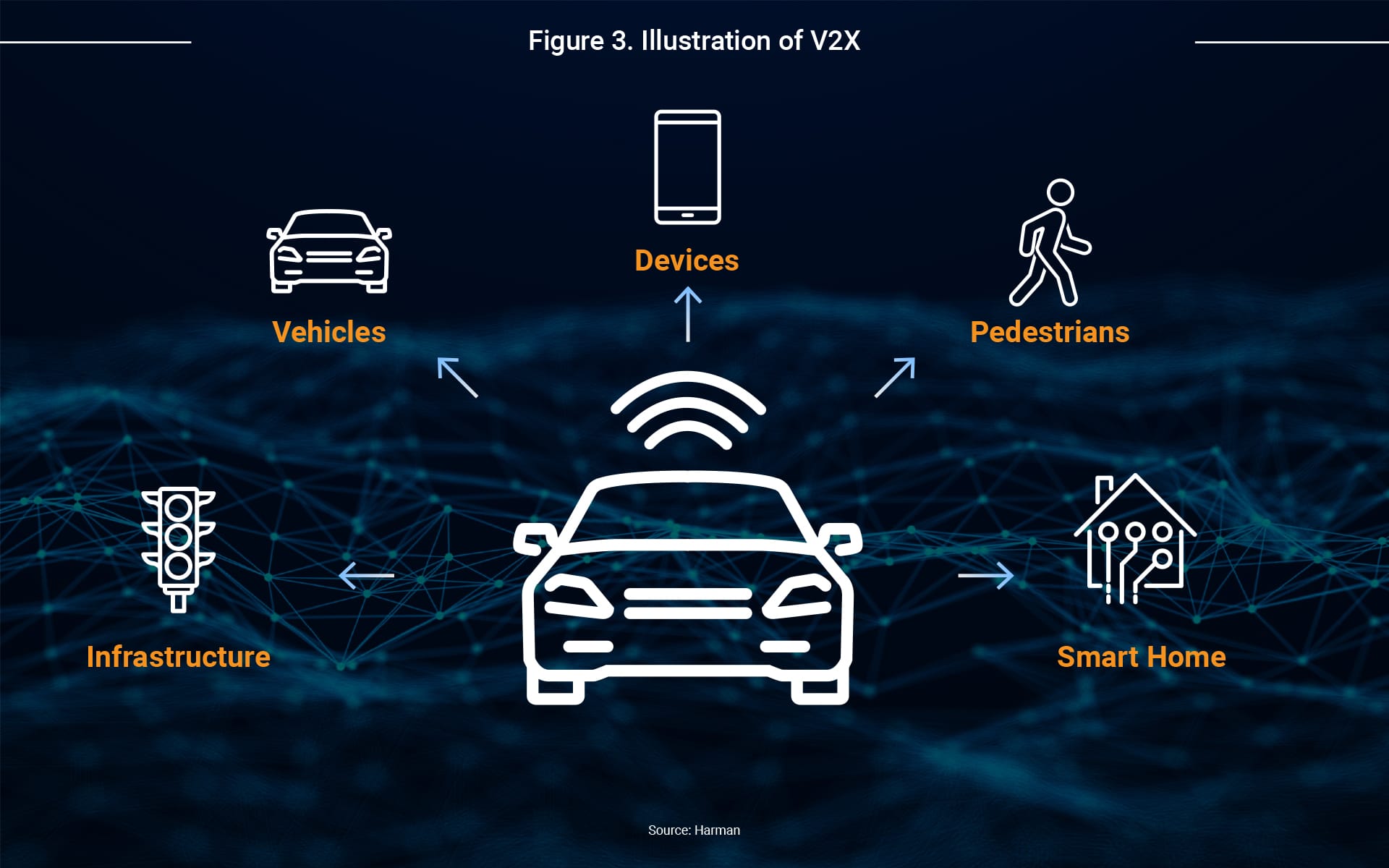

ソフトウェア OTA、フリート管理、eCall システムなど、今日の機能の多くは比較的シンプルであり、Deloitte は、2023 年までに 90% を超える新車が少なくとも 1 つの基本レベルの接続システムを搭載すると推定しています。接続の目標は V2X です。これは、車両からインフラ、車両から歩行者、車両から車両、車両からクラウドを組み合わせたコンセプトであり、その開発において半導体が重要な役割を果たしています。

電気自動車 (EV): 自動車業界の次の進化

世界の多くの地域で、EV の推進力となるのは政策です。 EU、中国、米国、日本、韓国はいずれも、温室効果ガスの削減、大気の質の改善、拘束力のある気候協定との整合を図る取り組みとして、新エネルギー車(NEV)に補助金を与える法律を施行している。

これらの政策は直接的な影響を及ぼしており、 トレンドフォース2020 年代の世界の NEV 販売は合計 290 万台で、年間成長率は 43% であると報告しています。 2021年にはNEVの世界出荷台数8,000万台のうち、販売台数が約390万台に達すると同社は予想している。

この急速な電動化は、自動車の設計、特にアーキテクチャの面で大きな影響を与えています。 ICEV (内燃エンジン車) と比較すると、EV には多くの新しいモジュールが搭載されています。

- トラクションモーター

- 車載充電器

- バッテリー監視システム

- DC-DCコンバータ

- サウンドジェネレーター

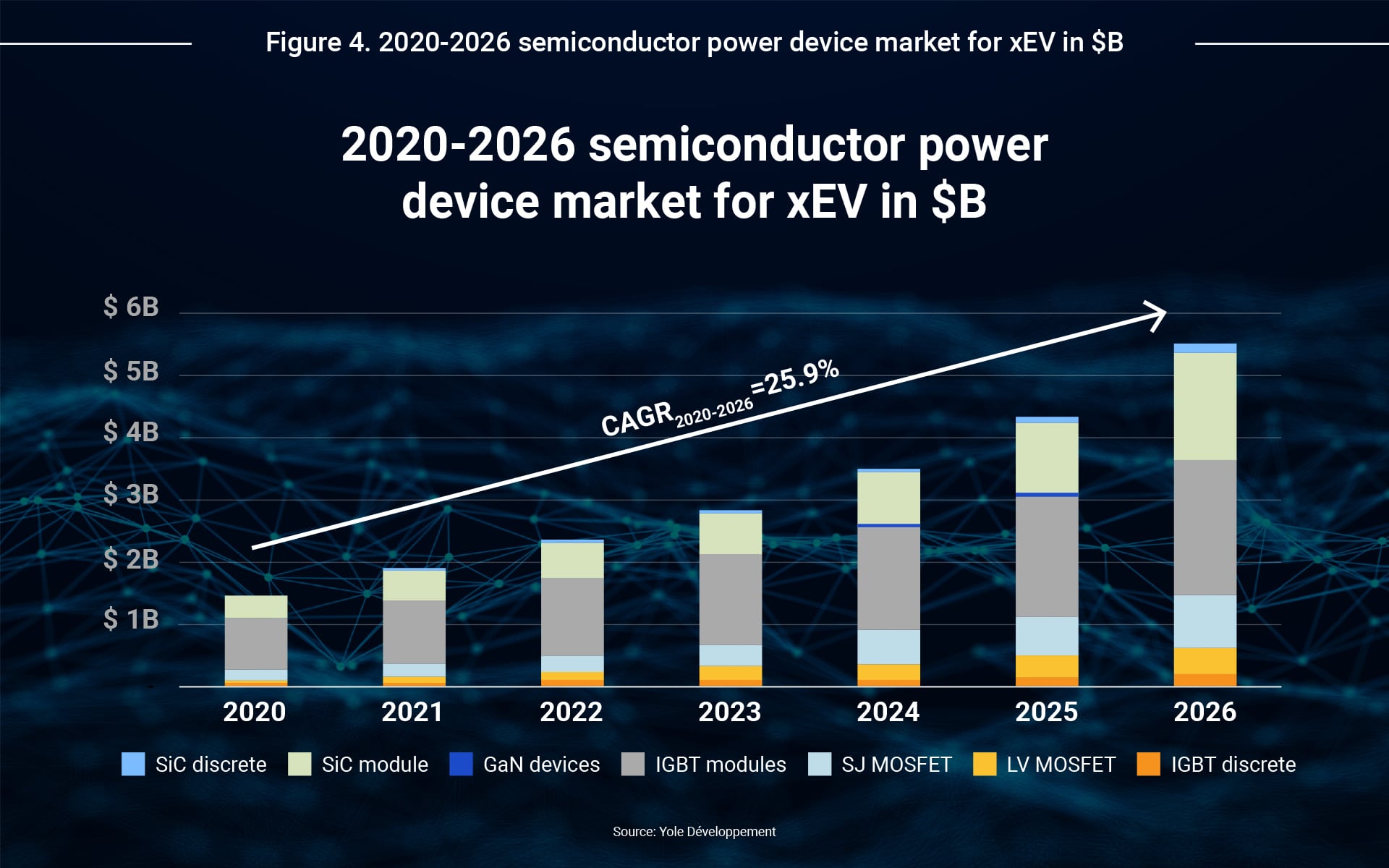

ゲート ドライバー IC、IGBT、MOSFET、バイポーラ トランジスタ、整流器などのデバイスは、電力制御、スイッチング、調整、保護の開発に重要です。電動パワートレイン システムの需要は、より高いスイッチング周波数と優れた熱性能を備えた SiC や GaN などのワイドバンドギャップ半導体の需要も促進しています。 ヨール開発 電子機器に電力を供給するEV半導体の市場価値は、2026年に1TP4兆56億米ドルに達し、CAGR(2020年から2026年)は25.71兆TP3Tに達すると予測しています。

シェアードモビリティ

シェアード モビリティはシェアリング エコノミーのサブグループであり、ユーザー間でリソースを共有して、民間交通機関と公共交通機関の間のハイブリッド モビリティ タイプを作成するメカニズムとして機能します。一般的な共有モビリティ ソリューションには次のものがあります。

- 自動車ベース

- 車はオンデマンドで乗車可能

- カーシェアリングとライドシェアリング

- マイクロトランジット

- マイクロモビリティ

- 自転車シェアリング

- スクーターシェアリング

- 相乗り

シェアードモビリティは、車両所有コスト、交通渋滞、駐車困難、環境問題などの課題に対処し、ソーシャルネットワーキング、スマートフォンアプリ、位置情報サービス、インターネット技術における新たなイノベーションを推進しています。

半導体産業: 自動車業界の変革者

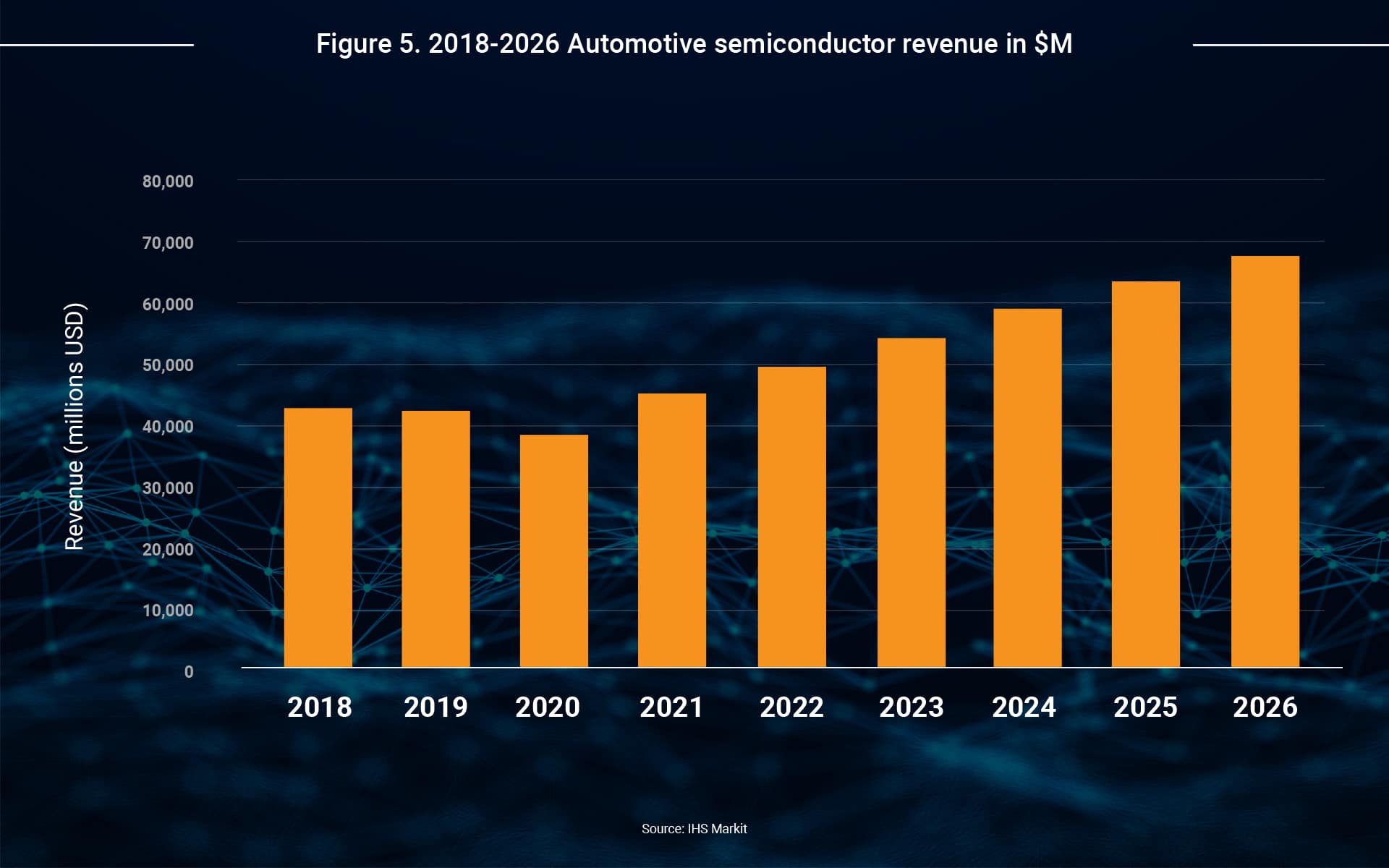

チップサプライヤーは、この自動車技術に対する需要の高まりから利益を得ています。 IHSマークイット 世界の車載半導体の収益は、2020 年の 1 兆 4 兆 380 億億から 2026 年には 1 兆 4 億 676 億億に増加すると予測されています。

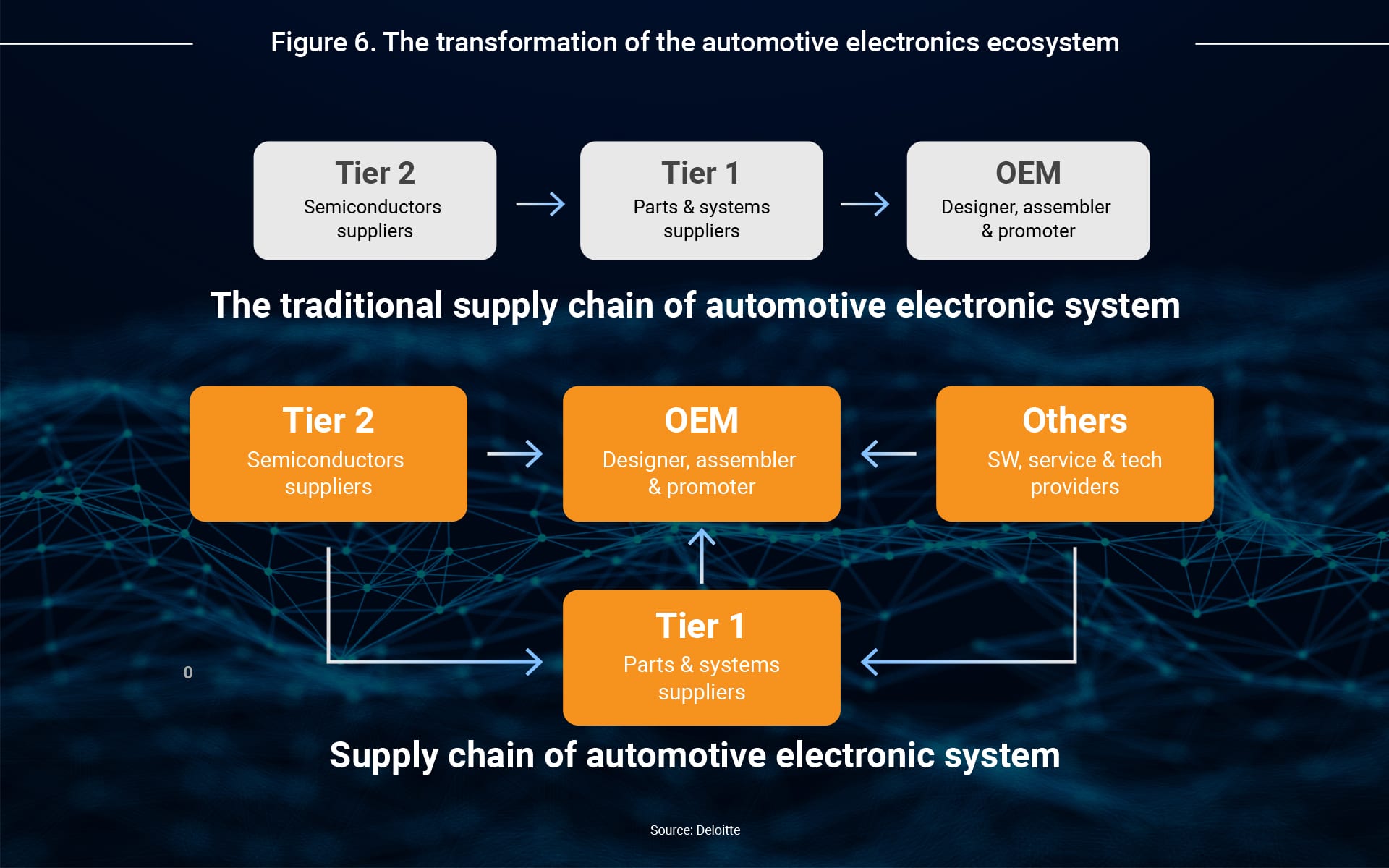

従来、半導体サプライヤーはティア 1 に販売し、ティア 1 がその技術をモジュールに統合し、組み立てのために自動車メーカー (OEM) に納品します。現在、自動車用半導体サプライヤーは、自動運転、デジタルコックピット、音声認識、電動パワートレインの開発を通じて、より重要なサプライチェーンの役割を強化しています。最近のパートナーシップで強調されているように、コラボレーション モデルも変化しています (図 6)。

- ボルボの NVIDIA との提携により、NVIDIA DRIVE Orin™ SoC テクノロジーを使用して、次世代車両の自動運転コンピューターに電力を供給します。

- アウディとのパートナーシップ サムスンのExynos Auto V9 は、2019 年以来最も先進的な IVI システムを設計しています。

- NIOとのコラボレーション クアルコム 次世代デジタルコックピットと5Gプラットフォームを開発します。

もちろん、現実世界のエコシステムは図 6 に示されているものよりもはるかに複雑です。

M&AやJVなどの戦略的パートナーシップによって、新規プレーヤーが台頭し、既存プレーヤーの役割が変化しています。 NAND フラッシュ ストレージおよびテクノロジー サービス会社として、当社は自社のポジショニングを検討し、この急速に変化する自動車業界におけるあらゆる新しい機会を最大限に活用することは素晴らしいアイデアであると信じています。