汽車正變得更加智能、更加清潔、更加互聯,並且 半導體 是汽車行業下一次發展背後的關鍵技術。

2016年,通用汽車公司總裁丹·阿曼 著名的說法”,“我們看到未來 5 年發生的變化比過去 50 年還要多。”五年後,這句話似乎確實是正確的。

傳統上,原始設備製造商通過發動機性能、材料質量和駕駛舒適性創造價值。但如今,大多數公司都在通過開發自動駕駛功能、電氣化、車載體驗和智能連接來重塑自己。現在大多數汽車創新都是電子的,而不是機械的——遊戲規則已經永遠改變。

ACES 和半導體

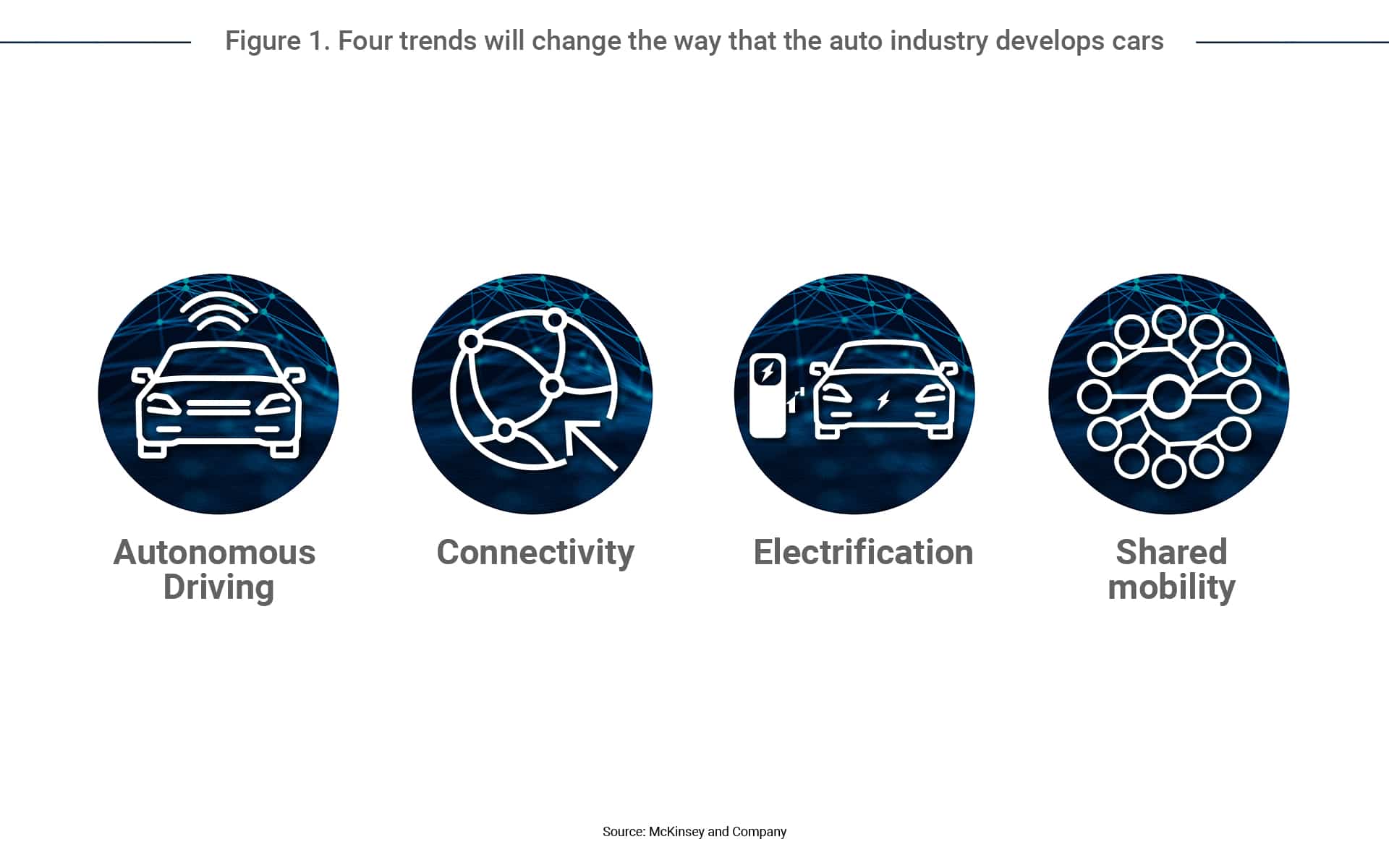

汽車製造商戴姆勒 創造了縮寫詞 ACES 作為其企業戰略的一部分,它代表自治、互聯、電動和共享(圖 1)。 A、C和E代表技術挑戰,而S代表不斷變化的價值鍊和收入流。 ACES 現在是一個常用術語,它定義了推動新移動出行轉型的四大趨勢。根據 麥肯錫2010 年至 2020 年間,投資者已向 2,000 多家專注於 ACES 的公司注入了近 $3300 億美元。

自動駕駛汽車:自動駕駛的未來

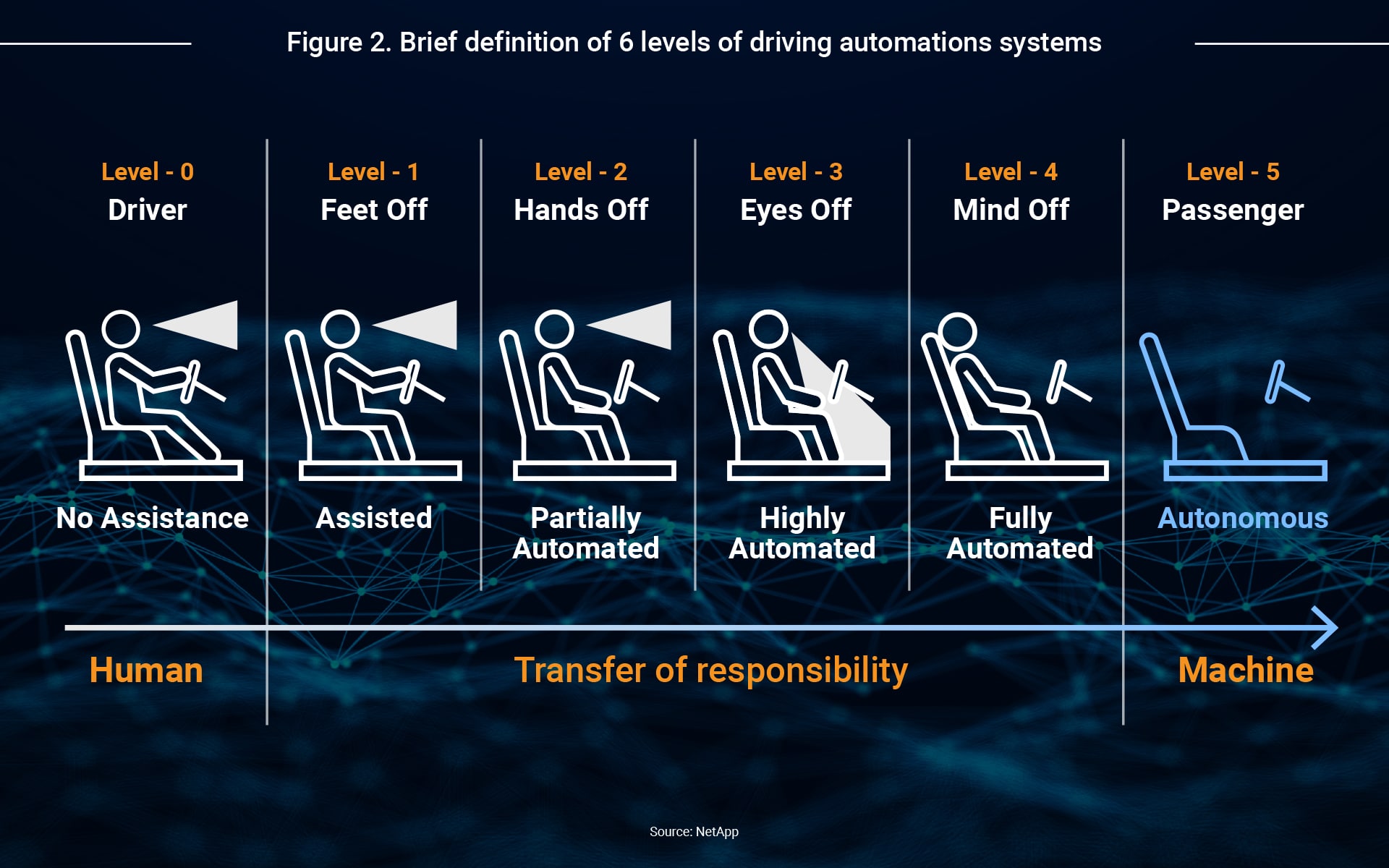

汽車工程師協會 (SAE) 定義了駕駛自動化的六個級別,範圍從 0 級(完全手動)到 5 級(完全自動駕駛)(圖 2)。如今的汽車處於 0 級和 2 級之間,但越來越多的 OEM、一級供應商、軟件公司和半導體行業巨頭正在合作增強自動駕駛技術。

高級駕駛輔助系統 (ADAS) 是更高級別自動駕駛的關鍵,其中先進傳感器通過以下三個步驟與高性能計算機相結合:

- 數據輸入:超聲波傳感器、攝像頭、雷達、激光雷達、紅外傳感器、高清地圖提供環境信息。

- 傳感器融合+決策:具有復雜算法和機器學習系統的SoC設備使用來自各種傳感器的數據來做出決策。

- 車輛控制:自動化系統向車輛執行器發送指令,執行器控制加速、制動和轉向等功能。

ADAS 開發越來越需要高速處理器、內存、NAND 閃存解決方案、人工智能和機器學習方面的半導體專業知識。加特納和 德勤預計 ADAS 半導體市場規模將在 2022 年達到 $110 億,複合年增長率(2017-2022)為 23.6%。

聯網汽車和 V2X 的曙光

我們以前將汽車連接稱為“遠程信息處理”,它結合了電信和信息學這兩個術語。這些系統代表了車輛及其環境之間交換數據的中央樞紐,但連接性現在包含了許多其他應用程序:

- OTA(空中傳輸)

- 緊急呼叫

- 電子收費站

- 車輛追踪

- 車隊的管理

- 導航輔助

- 遠程診斷

遠程信息處理控制單元 (TCU) 結合了這些應用程序,並由 LTE、5G、Wi-Fi、藍牙、e-SIM 和 GPS 等功能提供支持。半導體技術被用來增強連接性,包括 SoC、DRAM、NAND 存儲、RF 和基帶芯片、NAD(網絡接入設備)和智能天線。

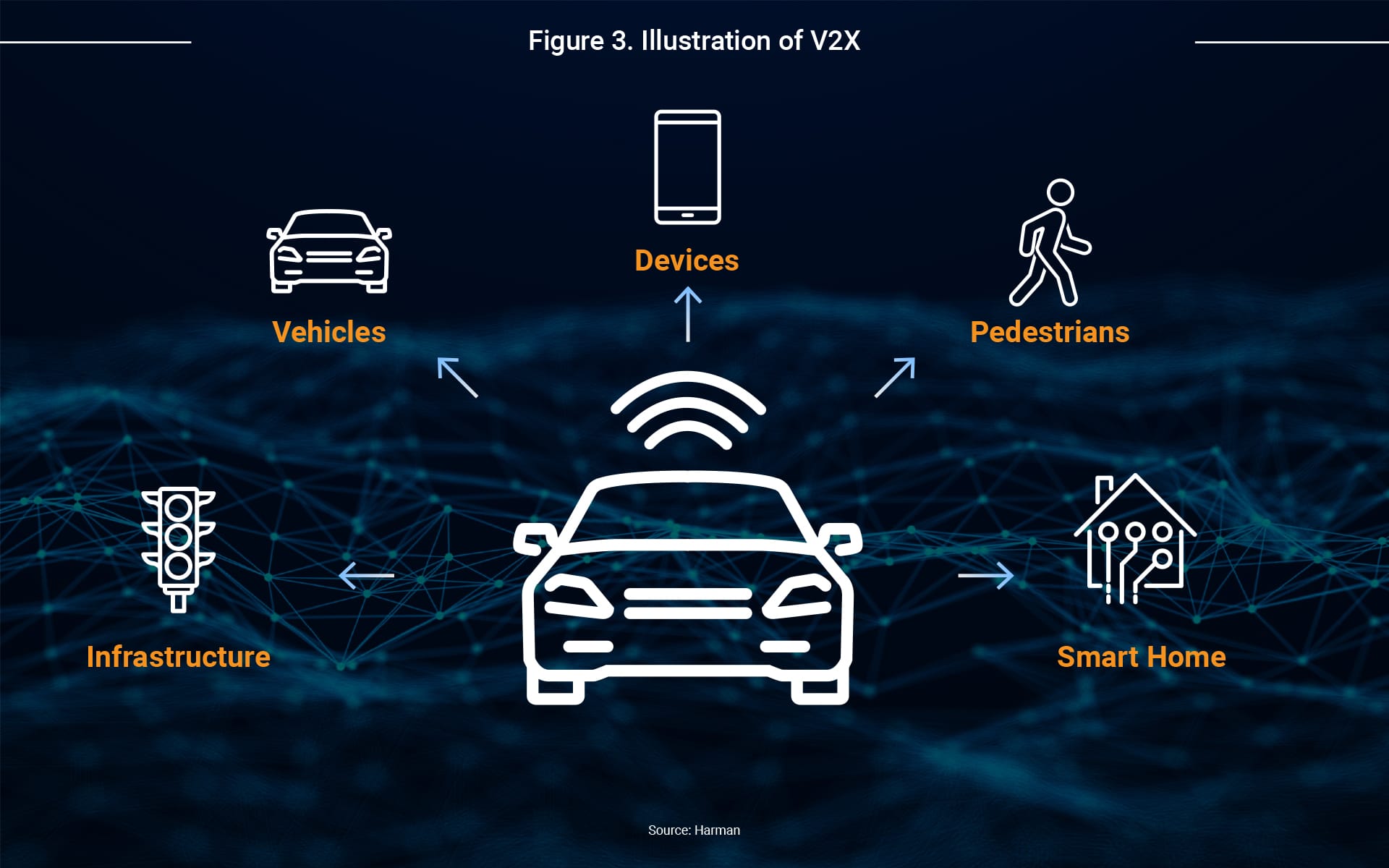

當今的許多功能都相對簡單,例如軟件 OTA、車隊管理和 eCall 系統,德勤估計,到 2023 年,超過 90% 的新車將配備至少一個基礎級連接系統。連接的目標是 V2X;這一概念結合了車輛到基礎設施、車輛到行人、車輛到車輛和車輛到雲的概念,而半導體在其發展中發揮著關鍵作用。

電動汽車 (EV):汽車行業的下一次發展

在世界許多地區,電動汽車背後的驅動力是政策。歐盟、中國、美國、日本和韓國都在實施新能源汽車(NEV)補貼立法,以減少溫室氣體排放、改善空氣質量並遵守具有約束力的氣候協議。

這些政策產生了直接影響 集邦諮詢報告稱,2020年全球新能源汽車銷量總計290萬輛,年增長43%。預計到 2021 年,新能源汽車的全球銷量將達到 8000 萬輛,其中銷量將達到 390 萬輛左右。

這種快速的電氣化對汽車設計產生了重大影響,尤其是在架構方面。與 ICEV(內燃機汽車)相比,電動汽車具有許多新模塊:

- 牽引電機

- 車載充電器

- 電池監控系統

- 直流-直流轉換器

- 聲音發生器

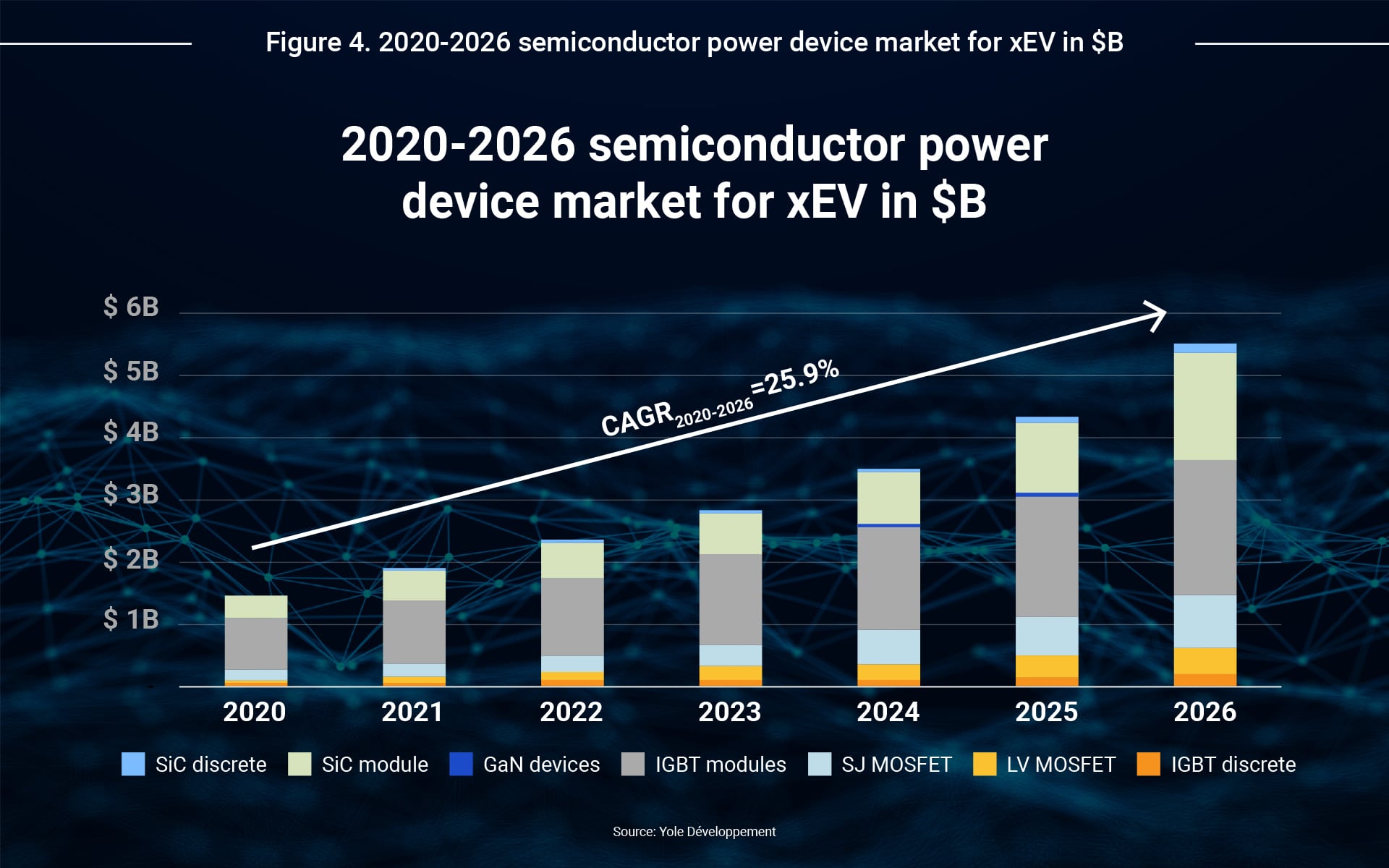

柵極驅動器 IC、IGBT、MOSFET、雙極晶體管和整流器等器件對於開發電源控制、開關、調節和保護至關重要。對電動動力系統的需求也推動了對碳化矽和氮化鎵等寬帶隙半導體的需求,這些半導體具有更高的開關頻率和卓越的熱性能。 Yole 發展公司 預計到 2026 年,驅動電子設備的電動汽車半導體市場價值將達到 $56 億美元,複合年增長率(2020-2026 年)為 25.7%。

共享出行

共享出行是共享經濟的一個子集,作為一種在用戶之間共享資源以創建私人和公共交通之間的混合出行類型的機制。常見的共享出行解決方案包括:

- 基於汽車

- 按需乘車

- 汽車共享和乘車共享

- 微交通

- 微移動性

- 共享單車

- 共享滑板車

- 拼車

共享出行解決了車輛擁有成本、交通擁堵、停車困難和環境問題等挑戰,並正在推動社交網絡、智能手機應用程序、基於位置的服務和互聯網技術的新創新。

半導體行業:汽車遊戲規則的改變者

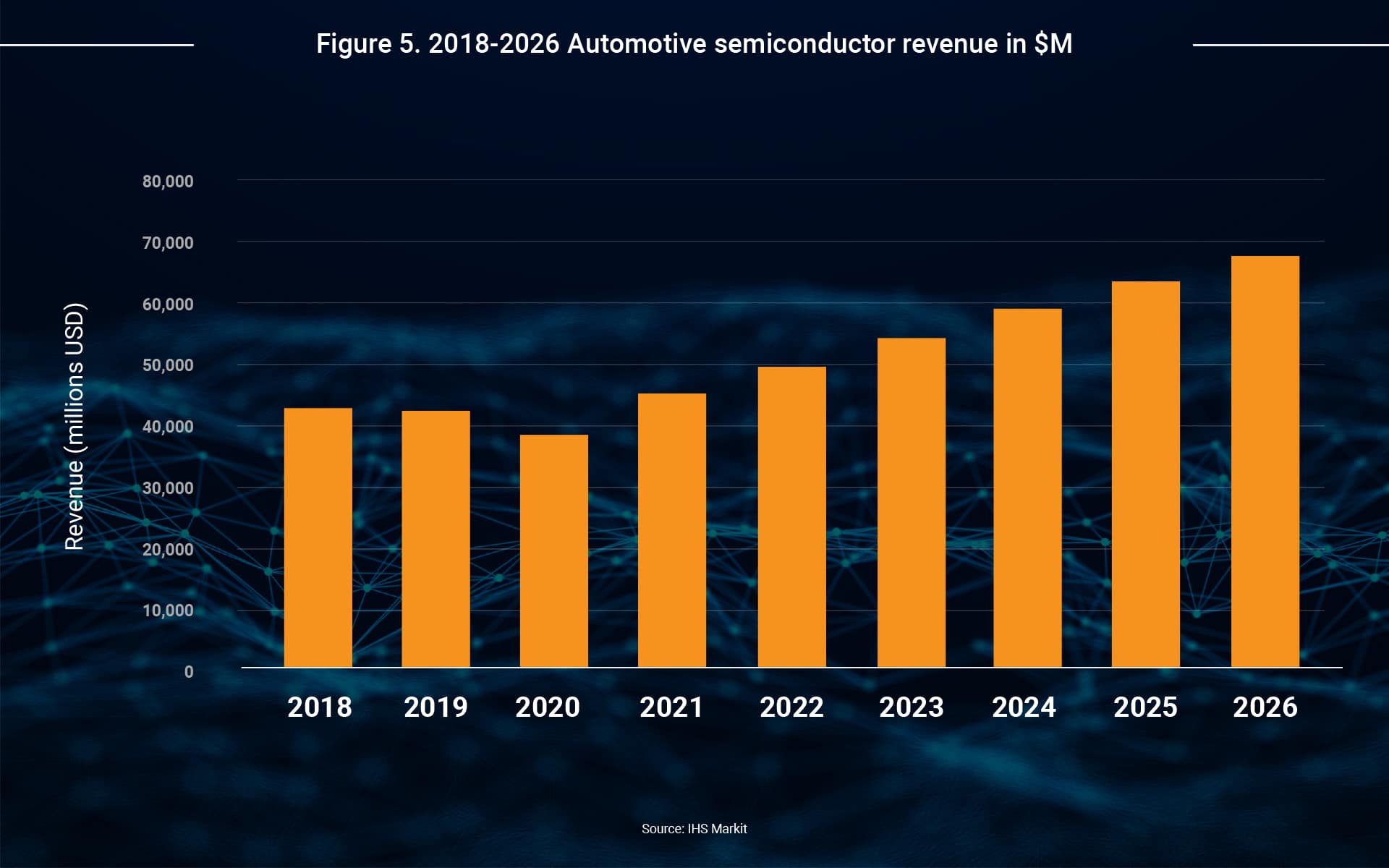

芯片供應商正從汽車技術需求的繁榮中獲利。 IHS馬基特 預計全球汽車半導體收入將從2020年的$380億增長到2026年的$676億。

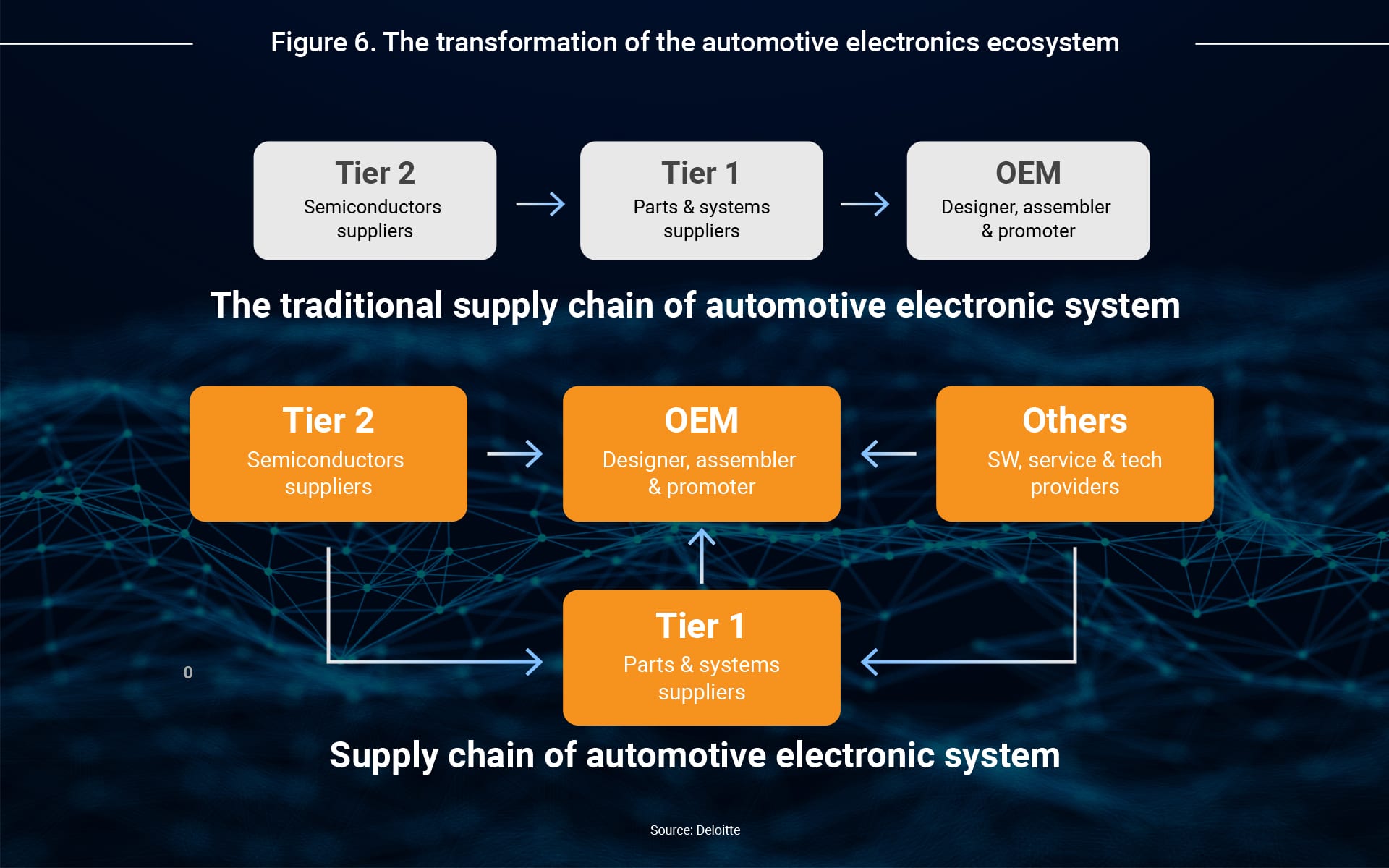

傳統上,半導體供應商銷售給一級供應商,然後一級供應商將技術集成到模塊中,並將其交付給汽車製造商 (OEM) 進行組裝。如今,汽車半導體供應商通過自動駕駛、數字駕駛艙、語音識別和電動動力系統的開發,正在鞏固更加關鍵的供應鏈角色。正如最近的合作夥伴關係所強調的那樣,協作模式也在發生變化(圖 6):

- 沃爾沃的 與 NVIDIA 合作,使用 NVIDIA DRIVE Orin™ SoC 技術為其下一代車輛中的自動駕駛計算機提供動力。

- 奧迪的合作夥伴 三星的Exynos Auto V9 將設計 2019 年以來最先進的 IVI 系統。

- 蔚來汽車與 高通 開發下一代數字座艙和5G平台。

當然,現實世界的生態系統遠比圖 6 所示複雜。

在併購和合資企業等戰略合作夥伴關係的推動下,新參與者正在崛起,現有參與者的角色正在發生變化。作為一家 NAND 閃存存儲和技術服務公司,我們相信,在這個快速變化的汽車行業中,審視公司的定位並最大限度地利用所有新機遇,對我們來說是一個絕妙的想法。