汽车正变得更加智能、更加清洁、更加互联,并且 半导体 是汽车行业下一次发展背后的关键技术。

2016年,通用汽车公司总裁丹·阿曼 著名的说法”,“我们看到未来 5 年发生的变化比过去 50 年还要多。”五年后,这句话似乎确实是正确的。

传统上,原始设备制造商通过发动机性能、材料质量和驾驶舒适性创造价值。但如今,大多数公司都在通过开发自动驾驶功能、电气化、车载体验和智能连接来重塑自己。现在大多数汽车创新都是电子的,而不是机械的——游戏规则已经永远改变。

ACES 和半导体

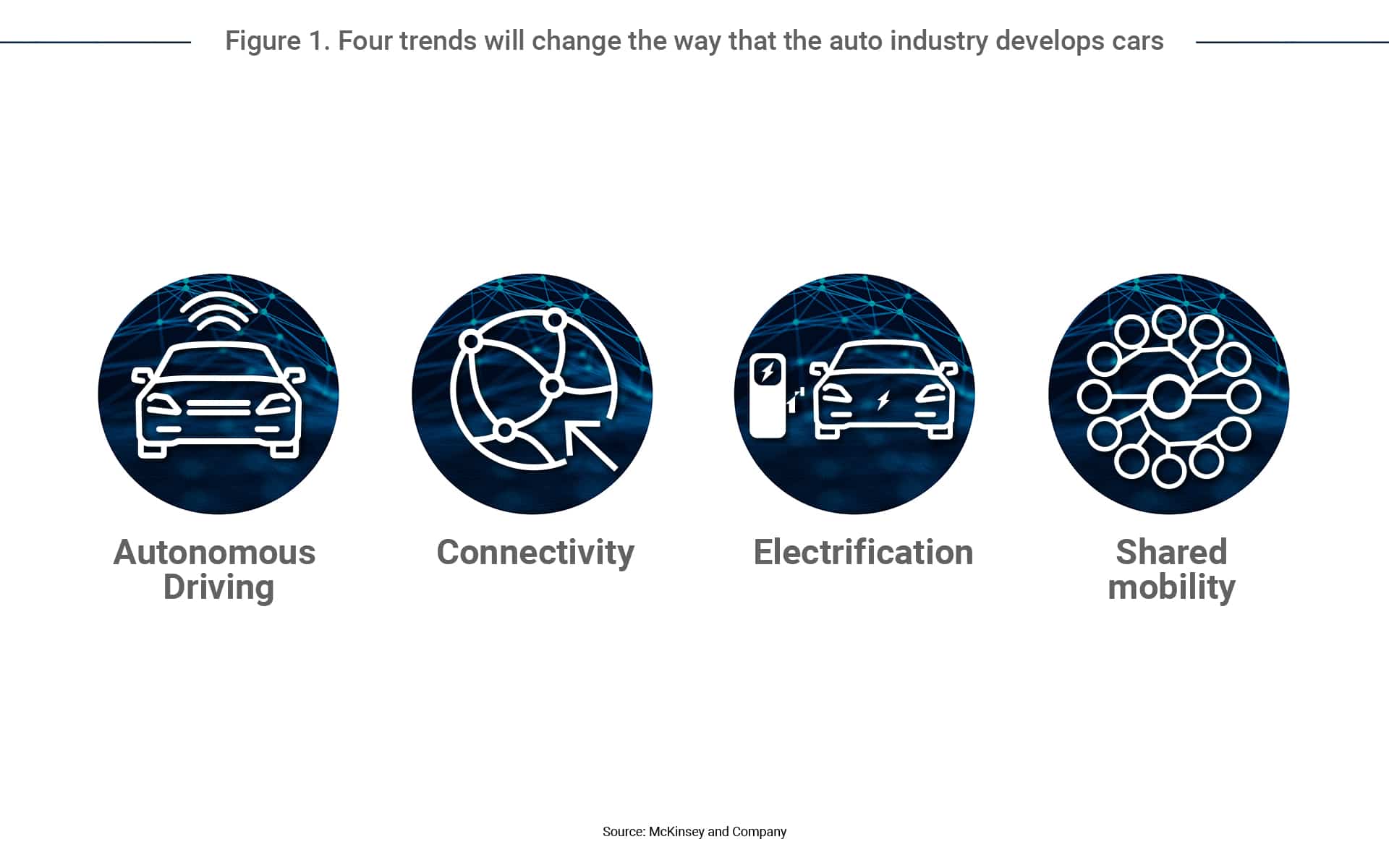

汽车制造商戴姆勒 创造了缩写词 ACES 作为其企业战略的一部分,它代表自治、互联、电动和共享(图 1)。 A、C和E代表技术挑战,而S代表不断变化的价值链和收入流。 ACES 现在是一个常用术语,它定义了推动新移动出行转型的四大趋势。根据 麦肯锡2010 年至 2020 年间,投资者已向 2,000 多家专注于 ACES 的公司注入了近 $3300 亿美元。

自动驾驶汽车:自动驾驶的未来

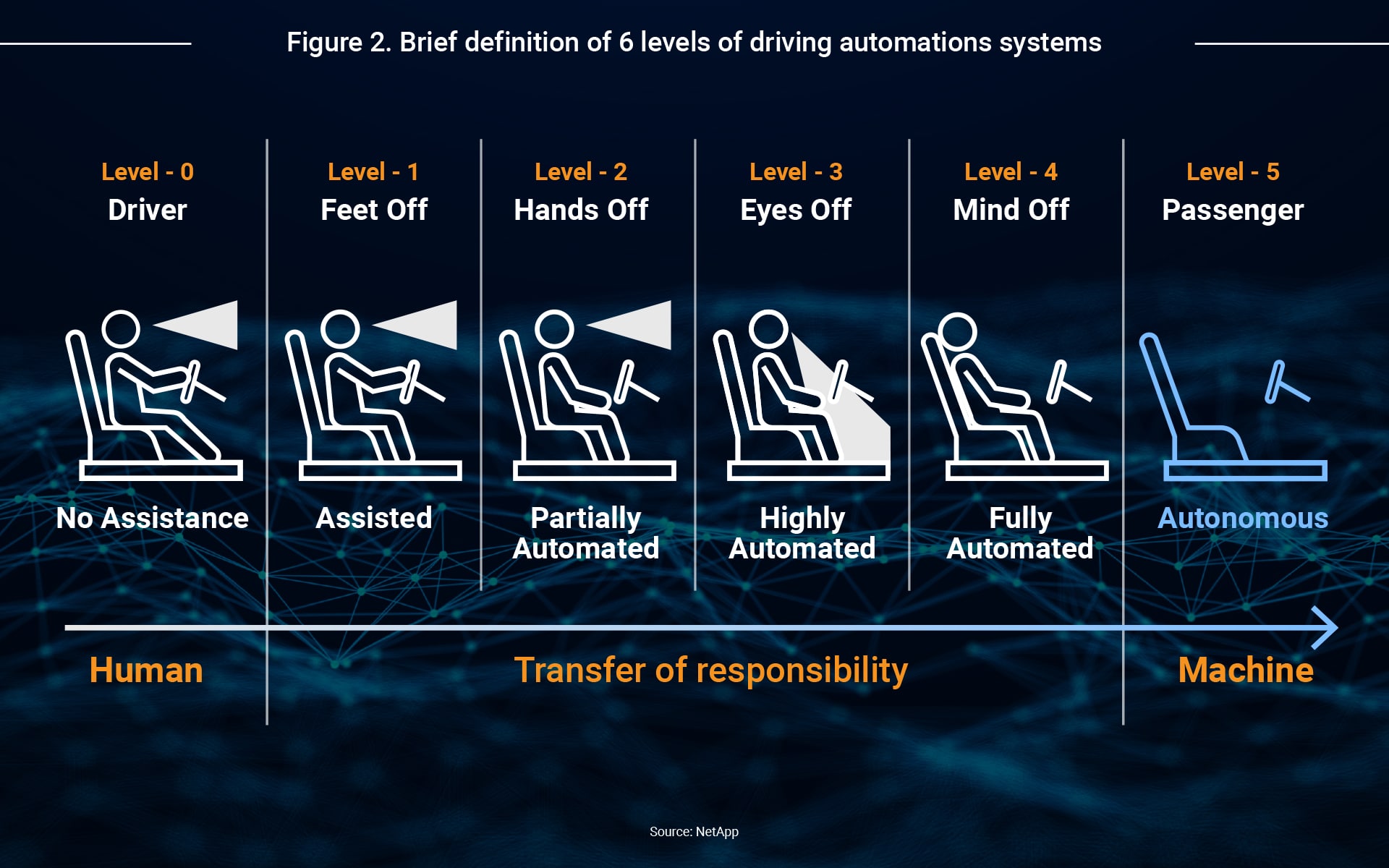

汽车工程师协会 (SAE) 定义了驾驶自动化的六个级别,范围从 0 级(完全手动)到 5 级(完全自动驾驶)(图 2)。如今的汽车处于 0 级和 2 级之间,但越来越多的 OEM、一级供应商、软件公司和半导体行业巨头正在合作增强自动驾驶技术。

高级驾驶辅助系统 (ADAS) 是更高级别自动驾驶的关键,其中先进传感器通过以下三个步骤与高性能计算机相结合:

- 数据输入:超声波传感器、摄像头、雷达、激光雷达、红外传感器、高清地图提供环境信息。

- 传感器融合+决策:具有复杂算法和机器学习系统的SoC设备使用来自各种传感器的数据来做出决策。

- 车辆控制:自动化系统向车辆执行器发送指令,执行器控制加速、制动和转向等功能。

ADAS 开发越来越需要高速处理器、内存、NAND 闪存解决方案、人工智能和机器学习方面的半导体专业知识。加特纳和 德勤预计 ADAS 半导体市场规模将在 2022 年达到 $110 亿,复合年增长率(2017-2022)为 23.6%。

联网汽车和 V2X 的曙光

我们以前将汽车连接称为“远程信息处理”,它结合了电信和信息学这两个术语。这些系统代表了车辆及其环境之间交换数据的中央枢纽,但连接性现在包含了许多其他应用程序:

- OTA(空中传输)

- 紧急呼叫

- 电子收费站

- 车辆追踪

- 车队的管理

- 导航辅助

- 远程诊断

远程信息处理控制单元 (TCU) 结合了这些应用程序,并由 LTE、5G、Wi-Fi、蓝牙、e-SIM 和 GPS 等功能提供支持。半导体技术被用来增强连接性,包括 SoC、DRAM、NAND 存储、RF 和基带芯片、NAD(网络接入设备)和智能天线。

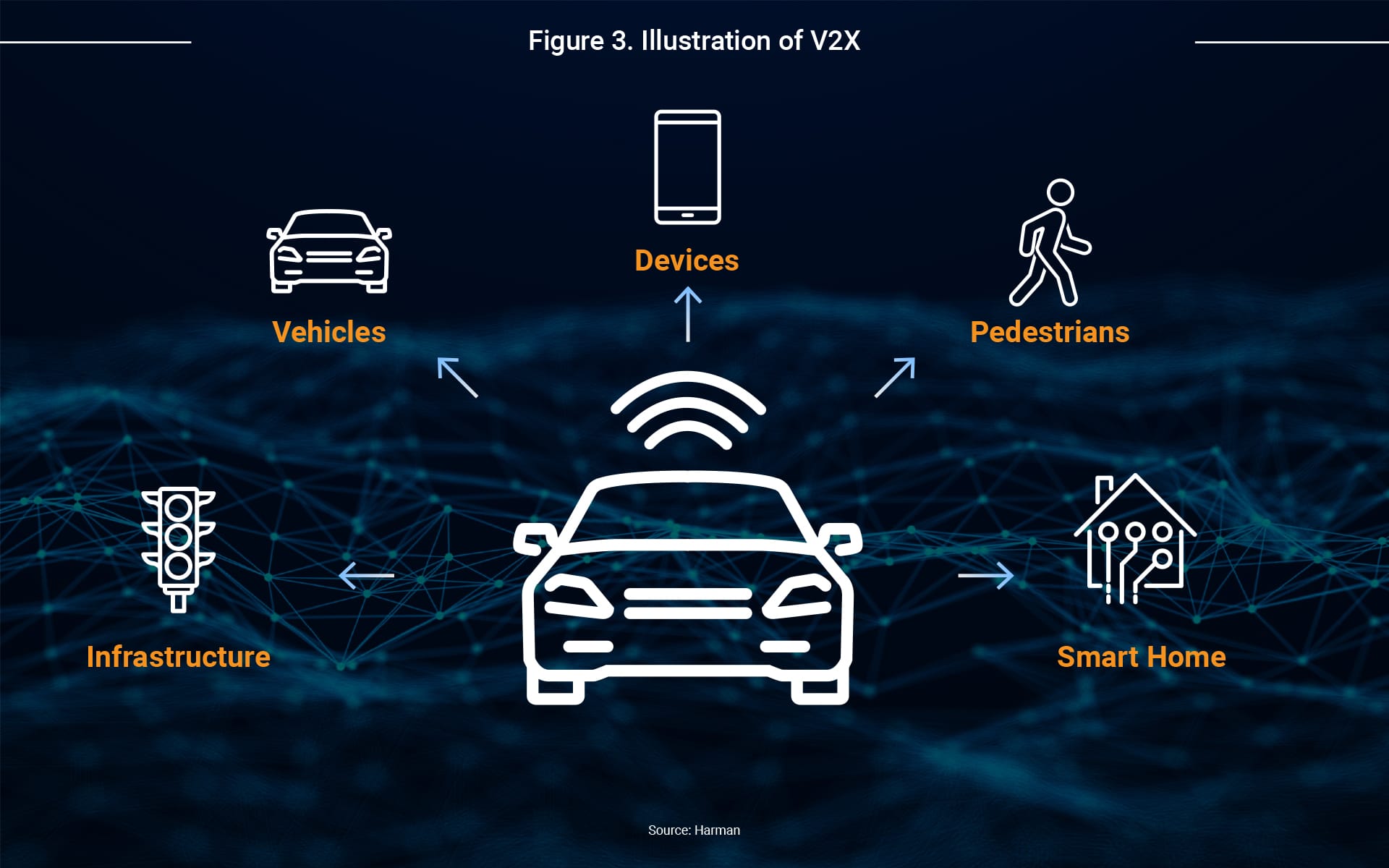

当今的许多功能都相对简单,例如软件 OTA、车队管理和 eCall 系统,德勤估计,到 2023 年,超过 90% 的新车将配备至少一个基础级连接系统。连接的目标是 V2X;这一概念结合了车辆到基础设施、车辆到行人、车辆到车辆和车辆到云的概念,而半导体在其发展中发挥着关键作用。

电动汽车 (EV):汽车行业的下一次发展

在世界许多地区,电动汽车背后的驱动力是政策。欧盟、中国、美国、日本和韩国都在实施新能源汽车(NEV)补贴立法,以减少温室气体排放、改善空气质量并遵守具有约束力的气候协议。

这些政策产生了直接影响 集邦咨询报告称,2020年全球新能源汽车销量总计290万辆,年增长43%。预计到 2021 年,新能源汽车的全球销量将达到 8000 万辆,其中销量将达到 390 万辆左右。

这种快速的电气化对汽车设计产生了重大影响,尤其是在架构方面。与 ICEV(内燃机汽车)相比,电动汽车具有许多新模块:

- 牵引电机

- 车载充电器

- 电池监控系统

- 直流-直流转换器

- 声音发生器

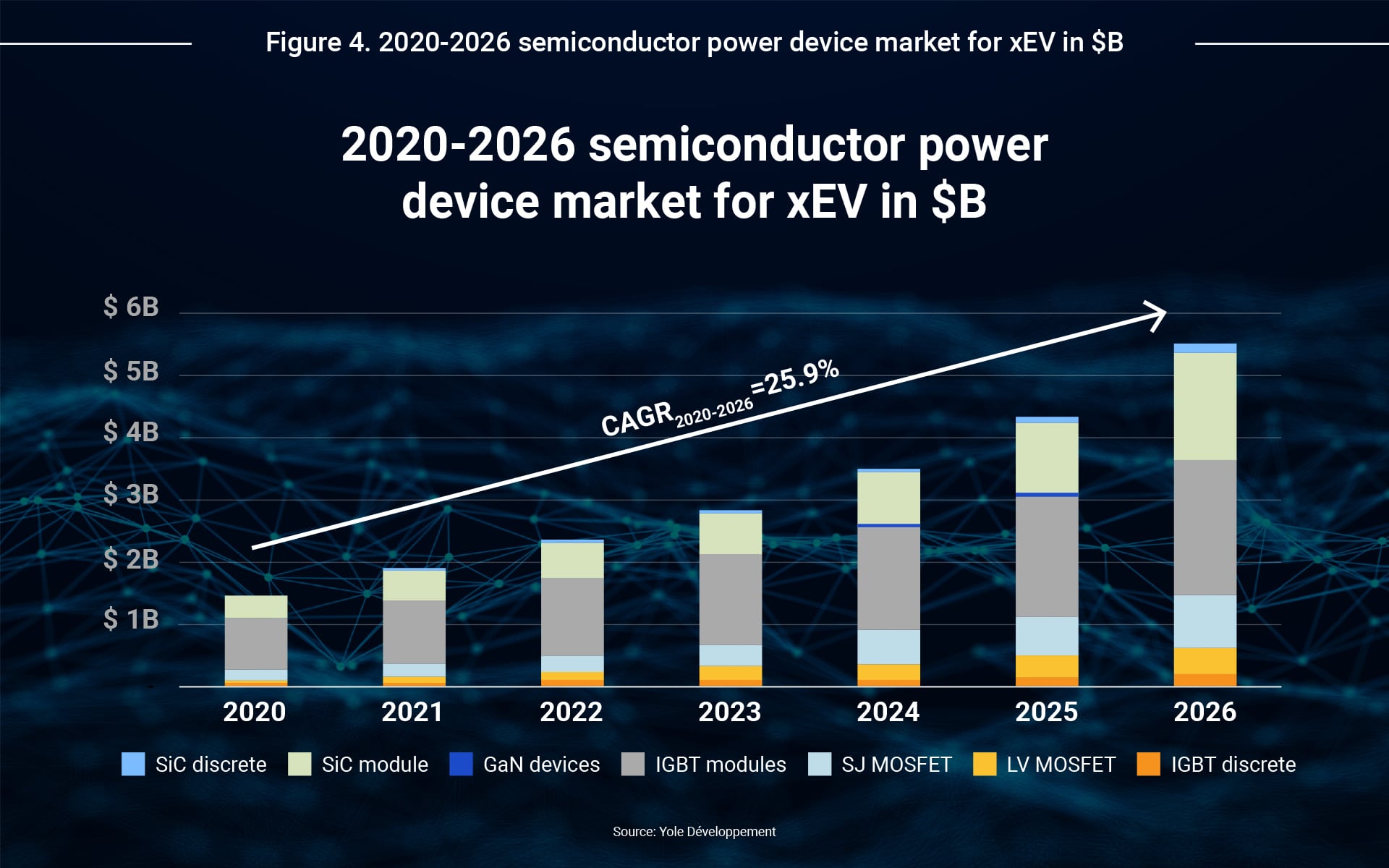

栅极驱动器 IC、IGBT、MOSFET、双极晶体管和整流器等器件对于开发电源控制、开关、调节和保护至关重要。对电动动力系统的需求也推动了对碳化硅和氮化镓等宽带隙半导体的需求,这些半导体具有更高的开关频率和卓越的热性能。 Yole 发展公司 预计到 2026 年,驱动电子设备的电动汽车半导体市场价值将达到 $56 亿美元,复合年增长率(2020-2026 年)为 25.7%。

共享出行

共享出行是共享经济的一个子集,作为一种在用户之间共享资源以创建私人和公共交通之间的混合出行类型的机制。常见的共享出行解决方案包括:

- 基于汽车

- 按需乘车

- 汽车共享和乘车共享

- 微交通

- 微移动性

- 共享单车

- 共享滑板车

- 拼车

共享出行解决了车辆拥有成本、交通拥堵、停车困难和环境问题等挑战,并正在推动社交网络、智能手机应用程序、基于位置的服务和互联网技术的新创新。

半导体行业:汽车游戏规则的改变者

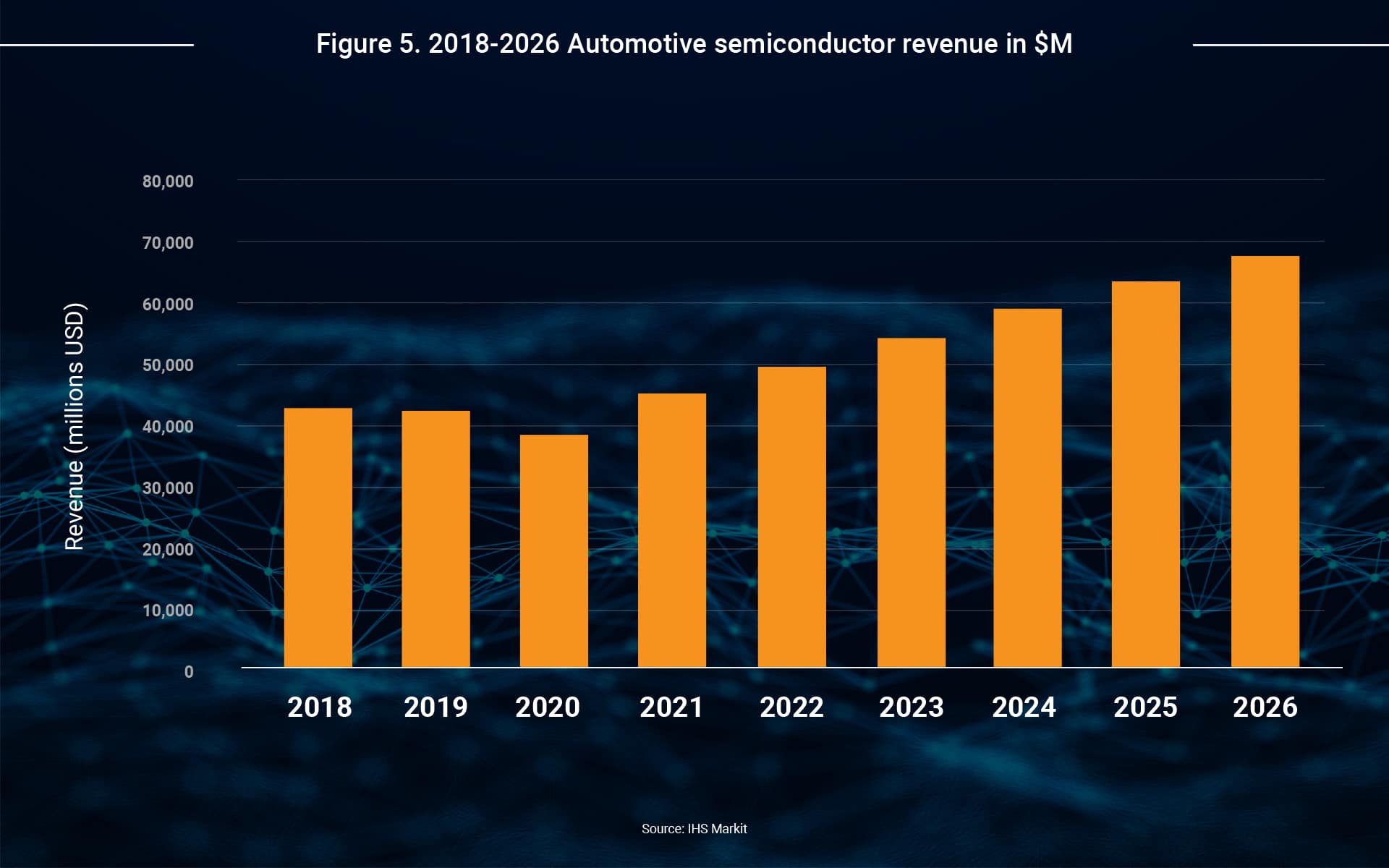

芯片供应商正从汽车技术需求的繁荣中获利。 IHS马基特 预计全球汽车半导体收入将从2020年的$380亿增长到2026年的$676亿。

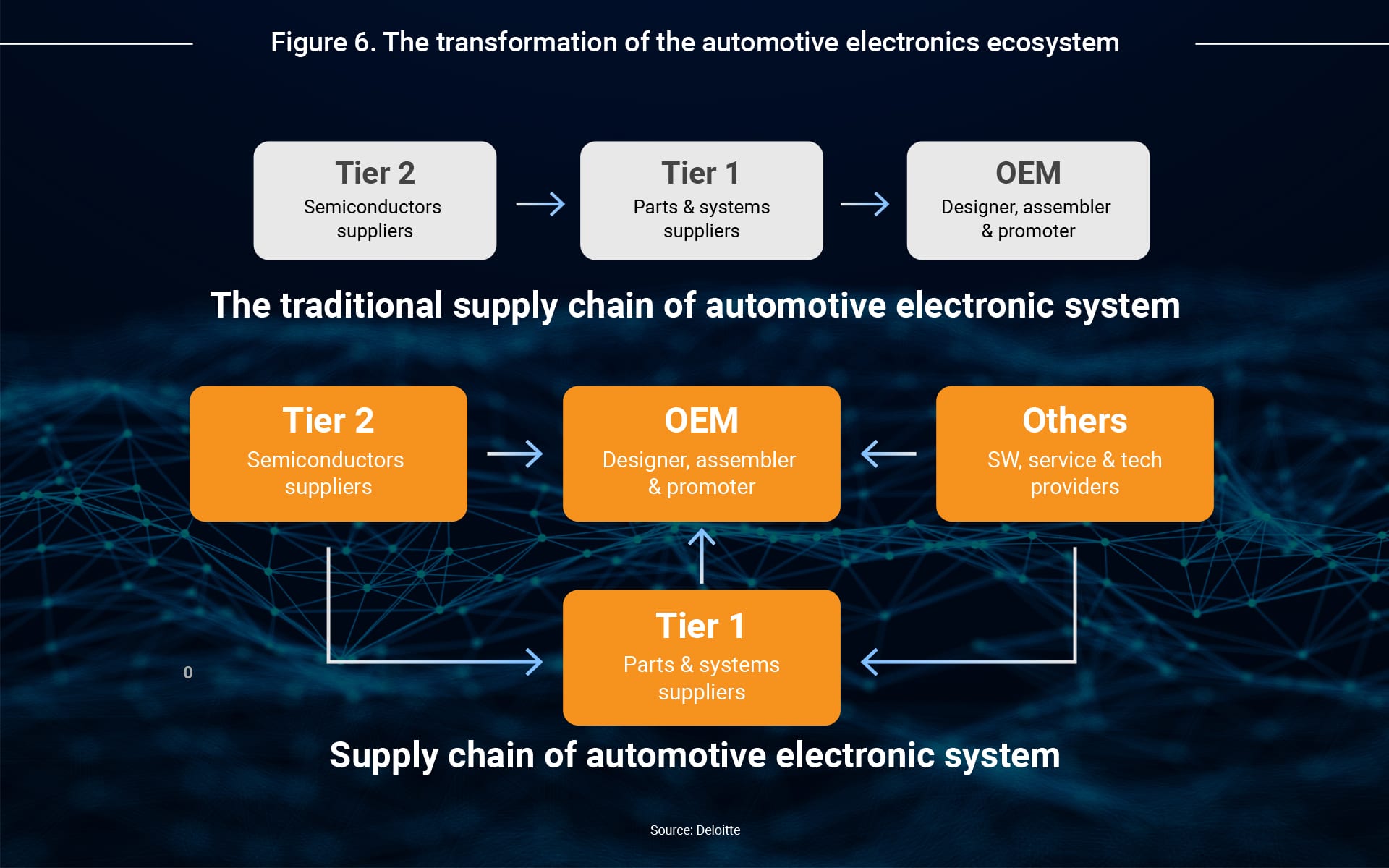

传统上,半导体供应商销售给一级供应商,然后一级供应商将技术集成到模块中,并将其交付给汽车制造商 (OEM) 进行组装。如今,汽车半导体供应商通过自动驾驶、数字驾驶舱、语音识别和电动动力系统的开发,正在巩固更加关键的供应链角色。正如最近的合作伙伴关系所强调的那样,协作模式也在发生变化(图 6):

- 沃尔沃的 与 NVIDIA 合作,使用 NVIDIA DRIVE Orin™ SoC 技术为其下一代车辆中的自动驾驶计算机提供动力。

- 奥迪的合作伙伴 三星的Exynos Auto V9 将设计 2019 年以来最先进的 IVI 系统。

- 蔚来汽车与 高通 开发下一代数字座舱和5G平台。

当然,现实世界的生态系统远比图 6 所示复杂。

在并购和合资企业等战略合作伙伴关系的推动下,新参与者正在崛起,现有参与者的角色正在发生变化。作为一家 NAND 闪存存储和技术服务公司,我们相信,在这个快速变化的汽车行业中,审视公司的定位并最大限度地利用所有新机遇,对我们来说是一个绝妙的想法。